Por: Samir Antonio El Jesser Guerra.

Resumen

Las criptomonedas han dejado de ser una curiosidad tecnológica para convertirse en componentes importantes del sistema financiero internacional, lo que plantea la necesidad de una caracterización rigurosa de su naturaleza funcional como activos financieros, así como la exploración de su eventual viabilidad como instrumentos monetarios. Este estudio analiza el comportamiento de Bitcoin a través de metodologías asociadas al modelo clásico de valoración de activos (CAPM), su extensión dinámica, y un modelo de Vectores Autorregresivos Bayesianos (BVAR), con el objetivo de identificar su perfil de riesgo y sus implicaciones en el contexto de portafolios y usos monetarios. Los hallazgos empíricos revelan de forma consistente que el Bitcoin se ha comportado como un activo de elevada volatilidad y riesgo sistemático, lo cual favorece su inclusión en estrategias especulativas de diversificación, pero limita su funcionalidad como medio de pago, unidad de cuenta y reserva de valor, sin embargo, se observa un componente idiosincrático significativo en su dinámica, que deja espacios a la teoría de que la evolución de su uso dependerá de ajustes institucionales, técnicos y regulatorios, así como de factores sociales e intersubjetivos que condicionan la aceptación y funcionalidad de los activos digitales en la economía.

Palabras clave: Criptomoneda, Activos financieros, CAPM, BVAR, Riesgo e Intersubjetividad.

Abstract

Cryptocurrencies have evolved from a technological curiosity to significant components of the international financial system, prompting the need for a rigorous characterization of their functional nature as financial assets and an exploration of their potential viability as monetary instruments. This study examines Bitcoin's behavior using methodologies associated with the classical Capital Asset Pricing Model (CAPM), its dynamic extension, and a Bayesian Vector Autoregression (BVAR) model, aiming to identify its risk profile and implications in portfolio contexts and monetary uses. The empirical findings consistently show that Bitcoin has behaved as a highly volatile asset with substantial systematic risk. This favors its inclusion in speculative diversification strategies but limits its functionality as a medium of exchange, unit of account, and store of value. Nevertheless, a significant idiosyncratic component is observed in its dynamics, leaving room for the theory that its future use will depend on institutional, technical, and regulatory adjustments, as well as on social and intersubjective factors that shape the acceptance and functionality of digital assets in the economy.

Keywords: Cryptocurrency, Financial assets, CAPM, BVAR, Risk & Intersubjectivity.

Las criptomonedas son parte de nuestra realidad

Nos ha correspondido vivir en tiempos de importantes disrupciones tecnológicas, entre ellas, el surgimiento de activos financieros creados de manera descentralizada e independiente, usando el blockchain como soporte tecnológico, abriendo la puerta a la aparición de un complejo ecosistema de activos: las criptomonedas que, como muestran las estadísticas internacionales, más que una curiosidad tecnológica, juegan en el presente un importante papel en el mercado financiero global.

Las cifras obtenidas de distintas fuentes públicas de información muestran que, a junio de 2025, más de 562 millones de personas (6,8% de la población mundial estimada) posee criptomonedas, con un valor global de mercado que supera los USD 3,87 billones (1), sobre el que se mantienen expectativas de crecimiento en los próximos años, en el orden del 30% promedio anual.

En el contexto descrito, es natural que para los distintos agentes económicos, comprender la dinámica del rendimiento de las criptomonedas sea un problema de interés, orientado a la toma de decisiones que consideran riesgos y oportunidades, su inserción en carteras de inversión y sus usos potenciales como dinero, con funciones de medio de cambio, unidad de cuenta y reserva de valor.

El objetivo central de este artículo es proveer una caracterización general del comportamiento de las criptomonedas y en particular del Bitcoin, como instrumento representativo, considerando su sensibilidad al riesgo sistémico y la naturaleza de su rol observado en el mercado. En este sentido se trata de mostrar, fundamentado en la evidencia, aspectos relevantes de comportamiento que definen fortalezas y debilidades como instrumento monetario, sustituto o complemento del dinero. De esta manera, se intenta hacer un aporte empírico y analítico que contribuya a la comprensión del ecosistema de las criptomonedas, de sus usos y potencialidades.

La selección del Bitcoin (BTC) como criptomoneda representativa se apoya en su elevada concentración de mercado, que alcanza el 59% de la capitalización global de este tipo de activo, desempeñando una importante dominancia sobre el comportamiento observado del ecosistema de criptomonedas.

El artículo se estructura, en tres secciones, comenzando por esta breve introducción que contextualiza la importancia de las criptomonedas en el sistema financiero global actual y define el objetivo de la investigación, seguida de una sección de análisis empírico en la que se propone abordar el estudio desde tres perspectivas metodológicas diferenciadas, pero complementarias, tomando como base el comportamiento del Bitcoin como criptomoneda representativa, el modelo CAPM (Capital Asset Pricing Model) en su versión “clásica”, pasando a un segundo escenario que introduce el cálculo dinámico de la sensibilidad del rendimiento del Bitcoin con respecto al mercado, mediante la estimación de la regresión del CAPM con coeficientes variables, empleando un modelo espacio estado en niveles locales y, finalmente, abordando el estudio de la dinámica del Bitcoin considerando el comportamiento del mercado, el tipo de cambio (Eur/Usd), y el oro, tanto individualmente, como en su conjunto. La inclusión de un epílogo, con algunas reflexiones finales, busca contextualizar los resultados obtenidos, señalando algunos temas claves desde una perspectiva prospectiva y algo filosófica sobre las criptomonedas.

¿Cómo se comporta el Bitcoin?

Estimación clásica del comportamiento de Bitcoin

A pesar de las importantes críticas al modelo CAPM desde su formulación original por Sharpe (1964) y Lintner (1965), este enfoque es usado con frecuencia como un referente básico, por inversores y analistas del mercado. La potente intuición teórica de que la sensibilidad del rendimiento de un activo con respecto al mercado es una medida de su riesgo sistémico y la sencilla manera de estimarla, mediante una regresión lineal, parecen ser los principales soportes de su uso común, como una aproximación válida a tipologías útiles del comportamiento de un activo financiero.

El modelo propone estimar la sencilla ecuación:

Donde:

Ri: Rendimiento del activo i.

Rf: Rendimiento libre de riesgo.

Rm: Rendimiento del mercado.

Nota: Siguiendo las pautas financieras habituales, los rendimientos se estiman como la primera diferencia del logaritmo natural de los precios.

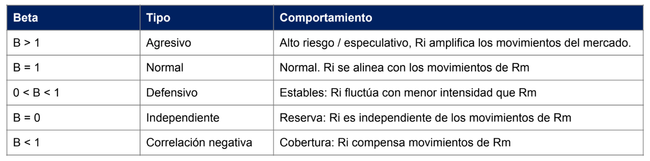

El resultado obtenido permite, adicionalmente, una taxonomía del comportamiento del activo con respecto al comportamiento de la cartera de mercado (aproximado por un índice de capitalización representativo), que depende del valor obtenido de B (β) que, en el marco interpretativo del CAPM explica la relación precio – riesgo en cada activo.

Cuadro 1. Tipología de un activo financiero según su β*

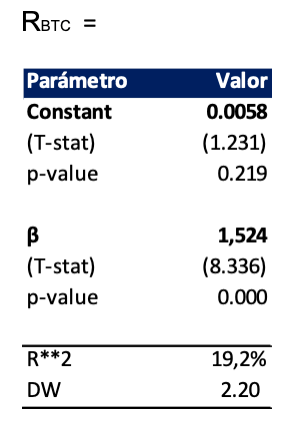

Tomando como referencia el comportamiento de los rendimientos semanales del Bitcoin y del índice S&P 500 como proxy de la cartera de mercado, se estimó la siguiente regresión lineal, obteniendo el resultado que se muestra:

Tabla 1. Ecuación estimada

Considerando el βobtenido (1.52), el dictamen sobre la naturaleza del Bitcoin a partir de este modelo es que su nivel de riesgo es relativamente alto, sujeto a su elevada sensibilidad con respecto a los movimientos del mercado, por lo que su uso predominante como instrumento especulativo condiciona y limita su uso potencial como moneda. No obstante, el modelo adolece de debilidades que impiden que un dictamen como el presentado pueda ser sostenido sin matices. La regresión presentada muestra problemas de autocorrelación significativa en los residuales y la constante estimada no refleja adecuadamente una medida del rendimiento libre de riesgo. La evidencia sugiere que la posible omisión de variables, que denota la esencia de las críticas recibidas por el modelo por su simpleza excesiva, que no reconoce, explícitamente, una explicación multifactorial y dinámica de los rendimientos.

Estimación de CAPM con β variable en el tiempo

Una de las líneas de investigación más importantes y menos difundidas entre el público general, derivada del planteamiento original del modelo CAPM, es la referida a sus implicaciones dinámicas, es decir cuando consideramos que los inversionistas toman decisiones en horizontes temporales en los que, más allá de consideraciones puntuales de rendimiento y volatilidades, incorporan consideraciones sobre el cambio de oportunidades de inversión en el futuro, tal y como muestra Merton (1973) en su propuesta de un enfoque intertemporal del CAPM.

Aunque desde el punto de vista planteado la solución operativa del problema ha sido la identificación e inclusión de factores explicativos adicionales al modelo original, a los fines planteados en este artículo se propone un enfoque alternativo: modelar la dinámica de β en cada punto del tiempo, entendido como la sensibilidad resultante de toda la información disponible en ese momento y su variación temporal como la resultante de la transición estocástica entre estados observados que se actualizan recursivamente, empleando el Filtro de Kalman.

Operativamente se plantea la estimación de:

Agregando la ecuación de transición:

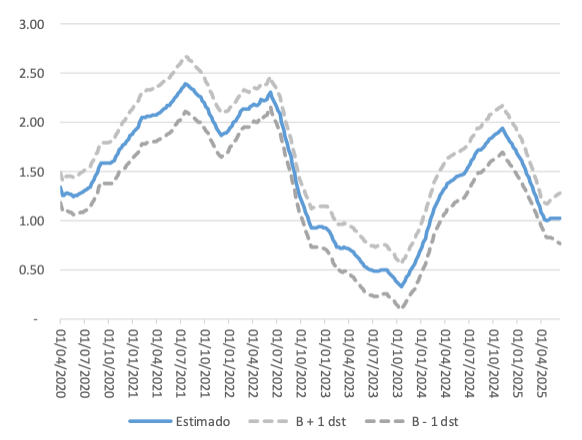

De esta manera, se obtuvo el comportamiento de β variable en el tiempo que se presenta:

Gráfico 1: β variable del Bitcoin. Estimado 2020 - 2025

En el período comprendido entre enero 2020 y junio 2025, el Bitcoin fue un instrumento financiero preponderantemente agresivo y riesgoso para los inversionistas, con episodios de estabilidad (mediados de 2022, hasta inicios de 2024) que señalizan un comportamiento híbrido, pero siempre sensible al mercado, con características que lo hacen un activo especulativo, poco proclive a usos como activo de reserva o cobertura, en términos de su inserción en carteras de inversión. Por otra parte, el comportamiento descrito sugiere que la inestabilidad de su valor debilita su potencial uso como unidad de cuenta, medio de cambio de fácil aceptación y como reserva estable de valor.

El resultado observado es consistente con el obtenido en estudios recientes sobre el comportamiento de las criptomonedas, por ejemplo, Corbet, Larkin & Lucey (2020), concluyen que las criptomonedas tienden a afianzarse como instrumentos de diversificación de carteras, observándose en condiciones de stress financiero efectos contagios significativos, por sus impactos amplificadores del comportamiento de mercado, con claros indicios de que el Bitcoin en particular y los criptoactivos en general, no se comportan como activos de reserva o de cobertura.

Análisis dinámico del comportamiento del Bitcoin

A la luz de la evidencia obtenida mediante los enfoques tradicionales y dinámicos del CAPM, todavía resulta pertinente profundizar en la complejidad del comportamiento del Bitcoin como activo financiero. Aunque los modelos anteriores revelan su naturaleza predominantemente especulativa y sensible al mercado, la volatilidad observada y sus eventuales episodios de estabilidad sugieren que se requieren herramientas analíticas capaces de capturar simultáneamente las interacciones entre múltiples variables relevantes de manera más precisa y específica, para poseer una lectura lo suficientemente elaborada de la naturaleza funcional del Bitcoin. En este contexto, el enfoque bayesiano de vectores autorregresivos (BVAR) se presenta como una alternativa robusta para explorar la dinámica conjunta entre el Bitcoin, y otros activos financieros, permitiendo someter a prueba empírica las hipótesis formuladas sobre su desempeño y su naturaleza funcional.

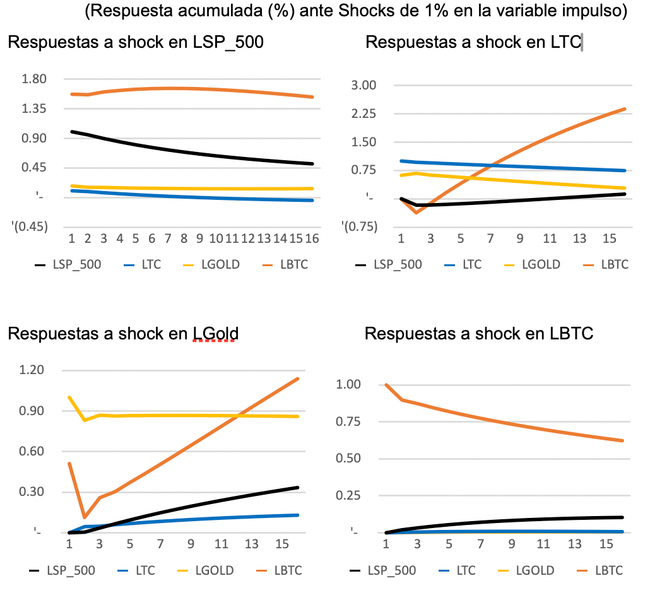

Desde su introducción por Sims (1980), las regresiones vectoriales autoregresivas han jugado un importante rol en el trabajo aplicado y la investigación económica, como herramienta versátil para capturar la dinámica conjunta de un set de variables particulares. Aunque las discusiones sobre particularidades de identificación y estimación de modelos han sido relevantes, su uso ha sido ampliamente desarrollado, permitiendo aproximaciones analíticas a la descomposición de la varianza estimada, como medición de la incidencia explicativa de la variabilidad las variables modeladas sobre la variabilidad total de cada variable, así como la estimación de las Funciones Impulso Respuesta (FIR), que como expresión de los multiplicadores estructurales estimados permiten describir las trayectorias temporales de cada variable ante shocks aislados de las variables del sistema.

A los fines planteados en este artículo, se especificó un BVAR para el estudio de la dinámica conjunta del índice S&P 500, como índice representativo de mercado, Tipo de cambio EUR / USD, el precio del oro en USD (Gold) y el precio del Bitcoin en USD (BTC), con data de frecuencia semanal del período comprendido entre enero de 2020 y mediados de junio de 2025 (2bill). Los resultados obtenidos fueron consistentes con lo esperado:

Alto riesgo sistémico. Se verificó nuevamente alta sensibilidad del Bitcoin a cambios en el mercado, señalizando alto riesgo sistémico.

Débil indicio de uso como refugio. Ante un debilitamiento persistente de USD frente al EUR, el oro reacciona al alza (efecto refugio), mientras que BTC lo hace con mucho rezago y de manera desproporcional a largo plazo.

Débil indicio de uso en cobertura. Ante un incremento autónomo y persistente del oro (efecto cobertura) la respuesta del BTC a corto plazo es poco significativa, aunque a mediano y largo plazo parece sobrereaccionar.

Gráfico 2: Funciones Impulso Respuesta. (Respuesta acumulada (%) ante Shocks de 1% en la variable impulso)

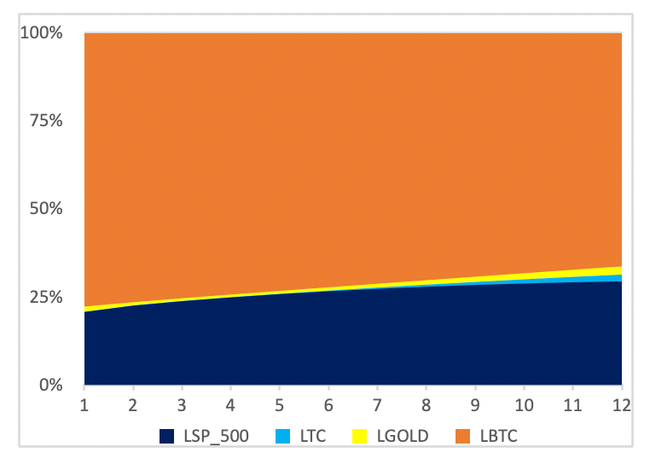

Quizás el hallazgo más interesante a reportar se desprende de la observación de la descomposición de Varianza del error proyectado del BTC, que muestra, en un horizonte de 12 semanas, que más de 70% de su variabilidad total es explicada por factores idiosincráticos que inciden en la percepción de riesgos y oportunidades asociadas a la tenencia y usos del activo.

Gráfico 3: Descomposición de Varianza de LBTC (Participación porcentual por factor)

Epílogo: Pragmatismo, intersubjetividad y Bitcoin

Entender el potencial de desarrollo del Bitcoin y, en general de las criptomonedas, contenido en la variabilidad idiosincrática identificada pasa por comprender cada vez mejor el entramado entre los aspectos pragmáticos e intersubjetivos que definen sus posibilidades y alcances efectivos en momentos concretos del tiempo.

El funcionamiento y desarrollo del Bitcoin como instrumento presupone la coexistencia de dos dimensiones que se retroalimentan e impulsan. Por una parte, se tiene al Bitcoin como construcción social, sustentada en el acuerdo colectivo de los usuarios que a través de su interacción reafirman su legitimidad y existencia simbólica, por otra parte, las estructuras reales, los recursos tecnológicos y el marco institucional que hacen posible o no la viabilidad operativa de esas interacciones.

Las perspectivas de evolución del Bitcoin, desde el estado presente hacia estados futuros en los que las funciones monetarias del instrumento se profundicen, supone transitar el camino que parte del símbolo disruptivo, en su nivel actual de desarrollo, hacia infraestructuras capaces de convivir e integrarse con el sistema financiero existente. En última instancia, el futuro del Bitcoin y las criptomonedas en general, como activo monetario dependerá de cómo evoluciona la comunidad que lo sostiene, y de la profundidad que logre alcanzar en las narrativas intersubjetivas que le dan forma.

Conclusiones

El Bitcoin en particular y las criptomonedas en general, se han consolidado como activos financieros de alto riesgo sistemático, con niveles de volatilidad y sensibilidad al mercado que lo posicionan prioritariamente en estrategias especulativas. Las distintas metodologías aplicadas —CAPM clásico, CAPM con Beta dinámica y BVAR— revelan consistentemente este carácter, limitando su funcionalidad como instrumento monetario estable en las tres funciones tradicionales: medio de cambio, unidad de cuenta y reserva de valor.

Sin embargo, los hallazgos también evidencian un importante componente idiosincrático en su comportamiento, que no puede explicarse enteramente por las dinámicas del mercado ni por variables tradicionales. Este factor abre la puerta a una interpretación más compleja de su evolución, vinculada a aspectos institucionales, tecnológicos y narrativas sociales que moldean su aceptación funcional.

Sobre el autor

Samir El Jesser es un economista venezolano que vive en Caracas, donde se desempeña como director de la Unidad de Admisión Integral de Riesgos de BBVA Provincial. Es egresado de la Universidad Central de Venezuela (1998) y posee estudios de Maestría (MSc) en Moneda e Instituciones Financieras (2009).

El desarrollo de su perfil profesional ha estado dirigido a la economía aplicada, con un fuerte apoyo de métodos de análisis cuantitativo de datos, con especial énfasis en análisis de series de tiempo y análisis multivariado de datos.

Como investigador, ha acumulado una importante experiencia, desarrollando su background en diversas funciones en BBVA Research (2004-2011), - donde enfocó su atención en temas de economía monetaria y financiera - y en el departamento de riesgos del Banco (2011 hasta el presente), donde ha realizado una importante cantidad de estudios aplicados sobre temas de riesgo de crédito, de mercado, estructurales y no financieros. Ha publicado artículos técnicos sobre temas monetarios, cambiarios y aspectos estructurales de la economía venezolana.

Notas al pie de página

(1) Trillion en su uso habitual en inglés.

(2) La especificación del modelo se realizó usando premisas estándares, aplicando un esquema de identificación recursivo y la previa de Litterman (1984).

Referencias

Ciccarelli, M., & Reboucci, A. (2003). Bayesian VARs: Survey of the recent literature with an application to the European monetary system (IMF Working Paper WP/03/102). Fondo Monetario Internacional. https://doi.org/10.5089/9781451854217.001

Corbet, S., Larkin, C., & Lucey, B. (2020). The contagion effects of the COVID-19 pandemic: Evidence from gold and cryptocurrencies. Finance Research Letters, 35, 101554. https://doi.org/10.1016/j.frl.2020.101554

Fama, E. F., & French, K. R. (2004). The capital asset pricing model: Theory and evidence. Journal of Economic Perspectives, 18(3), 25–46. https://doi.org/10.1257/0895330042162430

Harvey, A. C. (2006). Forecasting with unobserved components time series models. Cambridge University Press.

Litterman, R. B. (1984). Forecasting with Bayesian vector autoregressions—five years of experience. Journal of Business & Economic Statistics, 4(1), 25–38. https://doi.org/10.1080/07350015.1986.10509491

Merton, R. C. (1973). An intertemporal capital asset pricing model. Econometrica, 41(5), 867–887. https://doi.org/10.2307/1913811

Do you like what you are reading? Subscribe to receive updates.

Unsubscribe anytime