Solidez matemática frente a promesas.

Por: Gonzalo López de Ayala y Diez de Rivera.

Resumen

Desde el trueque hasta las monedas preciosas, pasando por el papel moneda estatal, la historia revela un constante intento de proteger los ahorros.

La mayoría de los ciudadanos cree que su dinero en el banco está siempre disponible, intacto en una caja fuerte. La realidad es distinta: el sistema financiero actual funciona con reserva fraccionaria. El banco solo guarda una parte mínima del dinero depositado (llamada coeficiente de caja), y presta el resto. En una crisis de confianza donde los clientes reclamen su dinero simultáneamente, el sistema, tan frágil, colapsaría.

Para evitar ese pánico bancario, existen mecanismos como el Fondo de Garantía de Depósitos (FGD). En España cubre hasta 100.000 euros por persona y entidad. Pero es algo falaz: el Fondo tampoco cubriría dicha crisis sistémica. La supuesta “seguridad” se basa, en gran medida, en confianza y no en solidez real.

El modelo de Bitcoin es radicalmente distinto. No depende de promesas de devolver el dinero. Cada BTC está respaldado por una red matemática y verificable. Su seguridad descansa en la criptografía y la descentralización: nadie puede “crear” bitcoins extra, ni utilizarlos sin la clave privada correspondiente.

Incluso en un exchange, la transparencia supera a la de la banca tradicional. Plataformas con encaje total del 100 % y pruebas de reservas explícitas permiten comprobar en tiempo real como, a diferencia de los bancos, los bitcoin están íntegros y no empleados en préstamos.

La diferencia es clara: mientras el dinero fiduciario depende de garantías frágiles y rescates públicos, Bitcoin ofrece una garantía técnica que no se apoya en promesas, sino en matemáticas.

Una alternativa soberana, y muy viable, al dinero fiduciario, condicionando por completo la futura política monetaria de los bancos centrales.

Palabras clave, Tags: Criptografía; Soberanía monetaria; Computación cuántica; Resiliencia financiera; Pruebas de reservas.

Summary

From barter to precious coins, including state paper money, history reveals a constant attempt to protect savings.

Most citizens believe their money in the bank is always available, safe and sound in a vault. The reality is different: the current financial system operates on a fractional reserve basis. The bank only keeps a minimal portion of the deposited money (called the reserve requirement) and lends out the rest. In a crisis of confidence where customers demand their money simultaneously, the fragile system would collapse.

To prevent such a bank run, there are mechanisms such as the Deposit Guarantee Fund (FGD). In Spain, it covers up to €100,000 per person and entity. But this is somewhat fallacious: the Fund would not cover such a systemic crisis either. The supposed "security" is largely based on trust, not on real solidity.

Bitcoin's model is radically different. It does not depend on promises to return the money. Each BTC is backed by a mathematical and verifiable network. Its security relies on cryptography and decentralization: no one can "create" extra bitcoins or use them without the corresponding private key.

Even on an exchange, transparency surpasses that of traditional banking. Platforms with 100% reserves and explicit proofs of reserves allow real-time verification that, unlike banks, bitcoins are intact and not used for loans.

The difference is clear: while fiat money relies on fragile guarantees and public bailouts, Bitcoin offers a technical guarantee that is not based on promises, but on mathematics.

A sovereign and highly viable alternative to fiat money, completely determining the future monetary policy of central banks.

Key words: Cryptography; Monetary sovereignty; Quantum computing; Financial resilience; Proof of reserves.

Introducción

Arqueólogos y numismáticos otorgan a Giges, rey de Lidia, el honor de ser quien primero acuñó monedas en nuestra Historia, allá por el año 630 antes de Jesucristo. Fabricada con "electrum", aquella aleación de oro y plata llamada "el León de Lidia", aunque probablemente comenzada por su antecesor Giges, no fue hasta con el rey Aliates, sobre el 630 aC, cuando obtuvo carácter de primer dinero formal acuñado por una autoridad gubernamental. El monarca garantizaba peso y pureza al estampar su sello real al otro lado de la figura del león contenida en el anverso.

Bitcoin se perfila como sustituto natural del modelo bancario de reserva fraccionaria.

Pocas cuestiones han consumido tanto interés en la historia de la humanidad como los intercambios de bienes y el asegurar la confianza en el dinero. Desde los primeros trueques en las aldeas neolíticas hasta los complejos sistemas financieros contemporáneos, la búsqueda de un soporte fiable ha acompañado a las civilizaciones. La confianza en el valor del dinero ha permitido, en cada época, a las sociedades expandirse territorialmente y coordinar proyectos colectivos de enorme envergadura.

En la mitología griega, el titán Atlas cargaba sobre sus hombros la bóveda celeste: un puntal indispensable pero, como veremos, vulnerable. Algo similar ha acontecido con el dinero: cada civilización ha buscado un Atlas para apuntalar la confianza económica en los sucesivos dineros. En la Antigüedad el oro comenzó representando ese soporte como metal incorruptible cuya rareza confería legitimidad a las transacciones. En la Edad Media y Moderna, los bancos comenzaron a custodiar esos metales y a emitir certificados negociables. Ya en el siglo XX, tras la caída del patrón oro, los estados y sus bancos centrales se erigieron en garantes últimos, respaldando la moneda únicamente con la promesa de la autoridad política y la capacidad de emitir dinero. Finalmente Bitcoin está emergiendo, en pleno XXI, como la nueva reserva de valor y nuevo estándar monetario alternativo al patrón oro.

Se observa un patrón recurrente: el sostén de la confianza se va desplazando de un soporte tangible hacia instituciones cada vez más abstractas.

En la mayoría de los países occidentales, los bancos operan con coeficientes de caja extremadamente bajos. En la Eurozona el Banco Central Europeo (BCE) fija desde Enero de 2012 un coeficiente de reservas del 1 %, lo cual significa que por cada 100 € recibidos en depósito de los clientes, depositados, el banco sólo debe mantener 1 € en reservas líquidas, algo en extremo sorprendente.

El sistema bancario contemporáneo se basa en la llamada reserva fraccionaria, donde las entidades financieras solo mantienen en efectivo una ínfima parte de los depósitos recibidos. El resto se convierte en préstamos e inversiones, multiplicando la liquidez disponible pero introduciendo una inconcebible fragilidad estructural. Por ello los estados han establecido garantías como los Fondos de Garantía de Depósitos prometiendo a los ahorradores respaldar sus depósitos hasta un cierto umbral caso de quiebra bancaria. Vana promesa, como una vez más se evidenció durante la crisis financiera de 2008 al constatarse la insuficiencia de tal mecanismo obligando a intervenciones extraordinarias de los bancos centrales multiplicando la emisión de dinero para salvar la estabilidad del sistema. En otras palabras para salvar a los bancos.

La quiebra de Lehman Brothers y el contagio subsiguiente testimoniaron la incapacidad de los mecanismos de garantía de depósitos para contener una crisis sistémica. Como respuesta los bancos centrales multiplicaron la emisión monetaria, generando una masiva liquidez sin precedentes -el tristemente famoso "quantitative easing"(QE)- pero al precio de hurtar valor a los ahorradores y detraer confianza en la estabilidad del dinero fiat. Tanto Ludwig von Mises como Friedrich Hayes -escuela austríaca- veían negativamente la emisión de dinero por parte de los bancos centrales en crisis financieras: expandir artificialmente el crédito y la emisión monetaria sin respaldo en ahorro real distorsionan los precios relativos y la tasa de interés. La inflación, entendían ellos no se ve afectada por el aumento en el nivel general de precios, sino presentada por una variación de la masa monetaria sobre la variación del PIB. Para esos austríacos, la solución estaría en un sistema monetario más rígido, como el patrón oro o banca con reservas completas, para evitar esas distorsiones y ciclos inflados artificialmente (1).

Así las cosas surge Bitcoin como una alternativa radicalmente distinta. En lugar de confiar en la solvencia de un estado o en la prudencia de un banco, la red Bitcoin se apoya en la criptografía y en un consenso distribuido asegurando de esta forma la integridad de las transacciones. La confianza yace sobre la imposibilidad matemática de falsificar registros dentro de la cadena de bloques.

Este autor, con el fuego como símbolo del conocimiento técnico escribía:

"Fuego y Bitcoin representan estabilidad y seguridad. Prometeo fue injustamente castigado por revelar el fuego a los hombres, pero el creador de Bitcoin permanece desconocido. Nakamoto creó hace 15 años bitcoin (BTC), una moneda digital -resistente a la censura y la manipulación-, permitiéndonos controlar nuestra propia riqueza. Fuego y dinero no gubernamental estaban prohibidas a los humanos." (2).

El presente trabajo busca analizar esta transición de modelos de garantía. De un lado, el modelo institucional basado en fondos de depósitos, en normas legales y en la intervención estatal. De otro, el modelo criptográfico nativo de Bitcoin, sustentado en algoritmos de prueba de trabajo y en claves criptográficas de 256 bits cuya solidez se mantiene incluso frente al horizonte de la computación cuántica. La comparación entre ambos esquemas no es meramente técnica: tiene profundas implicaciones en términos de soberanía monetaria, de confianza pública y de resiliencia ante crisis globales.

Este análisis se plantea de manera interdisciplinar: abordando bases jurídicas -directivas y reglamentos de los sistemas de protección bancaria, limitaciones económicas de la reserva fraccionaria y elementales aspectos técnicos de la seguridad criptográfica. Asimismo, se integran referencias de organismos como el Banco Central Europeo y trabajos académicos recientes sobre criptografía y computación cuántica. No es solo exponer dos modelos opuestos, sino reflexionar sobre su compatibilidad, sus tensiones y los posibles escenarios de convergencia o sustitución futura. Se abordan tres elementos clave de la "solidez bancaria": el coeficiente de caja, el fondo de maniobra y el fondo de garantía de los depósitos.

En el plano económico y político, se evalúa hasta qué punto Bitcoin es una verdadera alternativa de soberanía financiera. Se argumenta que la aparente solvencia institucional de los bancos se sustenta en una garantía política —la emisión monetaria de los bancos centrales— mientras que Bitcoin se apoya en una garantía técnica y matemática. Esta diferencia no sólo tiene consecuencias para la seguridad de los fondos del usuario, sino que cuestiona los fundamentos actuales de la soberanía monetaria estatal frente a la autonomía financiera individual. En la práctica, esto convierte a las entidades bancarias en estructuras apalancadas sin solvencia financiera alguna cuya supervivencia depende de que los clientes no retiren simultáneamente sus fondos. Se trata de un sistema apenas hilvanado manteniéndose en pie mientras persista la confianza, pero muy frágil en escenarios de pánico financiero.

El trabajo no pretende dar respuestas absolutas, pero sí iluminar el debate en un momento en que las tensiones entre banca tradicional y sistemas descentralizados están en plena efervescencia.

Finalmente, en aras de reforzar la solidez metodológica de esta investigación, se ha optado por incorporar en las referencias el sistema de identificación digital conocido como DOI (Digital Object Identifier). Reconocido en 2012 como estándar internacional por la Organización Internacional de Normalización (ISO 26324), el DOI otorga a cada artículo o documento académico un código único y permanente que trasciende la inestabilidad propia de las direcciones electrónicas convencionales. De este modo, aun cuando una publicación cambie de portal, de editorial o de ubicación en la red, el DOI garantiza su localización inequívoca. Ello asegura la trazabilidad y la perdurabilidad de las fuentes utilizadas, otorgando al presente trabajo un respaldo adicional de certeza, verificabilidad y continuidad en el tiempo. Conviene precisar, no obstante, la ausencia de DOI en algunas fuentes, especialmente en las oficiales de naturaleza legal o normativa, limitando su uso en el presente trabajo a los casos donde el identificador esté disponible.

Objetivos de la investigación y preguntas a resolver

Como objetivos concretos, se propone:

• Analizar la solidez y los límites del modelo de garantía institucional bancario.

• Examinar el modelo criptográfico de Bitcoin como alternativa de seguridad y confianza.

• Estudiar el impacto potencial de la computación cuántica en ambos modelos.

• Reflexionar sobre la posible convergencia o colisión de sistemas en el futuro.

Los cuales generan las siguientes preguntas de investigación

• ¿Ofrecen las garantías de depósitos seguridad real ante crisis sistémicas?

• ¿Puede considerarse la seguridad criptográfica de Bitcoin más robusta que la institucional bancaria?

• ¿Riesgos de la computación cuántica para la criptografía actual y cómo podría Bitcoin adaptarse?

• ¿Estamos ante un modelo alternativo destinado a complementar al sistema bancario, o ante una posible sustitución a largo plazo?

La arquitectura bancaria temporánea

Encaje o coeficiente de caja

Copiando los orfebres ingleses a finales de los años 1600 la poco afortunada acción de Carlos I (3) se convierten en los custodios del oro de los comerciantes, aunque esta vez con todos de acuerdo. Asegurando el orfebre un espacio en sus bóvedas el depositante recibía un certificado de depósito, válido para negociar libremente. Pronto los orfebres observaron como los depositantes apenas retiraban su oro y empezaron a prestar lo que no les pertenecía emitiendo certificados de depósitos al portador a cambio de un interés mientras el prestatario o deudor evitaba cargar con el oro. El oro de un tercero garantizaba tales certificados enriqueciéndose los orfebres con un activo ajeno. Certificados para transacciones menores anticiparon el papel moneda, hoy empleado, dando lugar a la reserva fraccionaria llamada encaje bancario o coeficiente de caja, donde solo una fracción de los depósitos bancarios está respaldada por efectivo real y disponible para retiro. Es lo mínimo obligatorio a mantener el banco para responder a los retiros de los clientes en cualquier momento, el resto se utiliza para realizar préstamos (4).

El Banco Central Europeo (BCE) anunciaba el 8/12/2011 que a partir del 18 de enero de 2012 rebajaría el coeficiente de caja hasta el 1% desde el 2% actual (5):

“To reduce the reserve ratio, which is currently 2 %, to 1 % as of the reserve maintenance period starting on 18 January 2012” (6).

Y después de la reducción, en su boletín mensual de FEB 2012 -pág 30- complementaba la explicación:

“The Governing Council also decided to lower the positive minimum reserve ratio from 2% to 1% starting on 18 January 2012. This measure implies that the average amount of liquidity that banks need to hold on their current accounts during a maintenance period in order to fulfill their minimum reserve requirements was halved from around €200 billion in aggregate to around €100 billion. The purpose of reducing the minimum reserve requirement is twofold. First and most importantly, it reduces banks’ liquidity needs and thereby the amount of collateral that they may need to mobilise in order to achieve the required amount of refi nancing with the Eurosystem to satisfy reserve requirements. Second, the measure is also intended to foster money market activity, mainly because it increases the incentives of cash long banks to offer their liquidity to other banks, as they can no longer deposit it with the fully remunerated reserve account” (7).

Traducida literalmente sobresale la frase: "Reduce las necesidades de liquidez del sistema bancario" considerando el presente autor pertinente destacar, además algo no mencionado por el BCE en dicho boletín mensual: la importantísima consecuencia inmediata de la bajada de reservas obligatorias -coeficiente de caja- es la reducción de las necesidades de liquidez del sistema bancario y, por tanto la bajada de protección al cliente o depositante del banco.

El propio Banco Central Europeo reconoce esta característica estructural: “los depósitos bancarios no están totalmente respaldados por dinero central; los bancos prestan una fracción de los fondos recibidos, manteniendo solo un coeficiente de reserva” (BCE, 2016, The Macroeconomics of Banking).

Definimos el coeficiente de caja como el porcentaje de los depósitos (D) a mantener en los bancos en efectivo . Es dictado por el banco central de cada estado y origina una cantidad denominada Reservas Legales. (RL). Estas RL forman parte de la Base Monetaria (BM) consistente en el valor de todos los billetes y monedas en manos del público (EMP) más las reservas bancarias (RL). Es decir,

donde,

BM: base monetaria (llamado dinero de alta potencia). Es un pasivo del BCE frente al público y la banca comercial.

EMP: efectivo en manos del público y en las cajas de los bancos. (todos los billetes y monedas).

Multiplicando el "encaje" o "coeficiente de caja" por los fondos confiados por los clientes al banco, obtenemos, en euros la reserva mínima requeridas a depositar por el banco en cuestión en el banco central de su país. Son la cantidad de fondos a mantener obligatoriamente por las entidades financieras. En un balance simple de un banco comercial vemos los depósitos confiados al banco (D) y vemos los préstamos al público conservando una fracción de los depósitos como reservas (RL) para cumplir con el coeficiente de caja. El coeficiente de caja tiene una influencia crucial sobre los multiplicadores de dinero y por ende sobre el crédito bancario, los depósitos y la oferta de dinero (M3). A menor coeficiente de caja «c» mayores serán los multiplicadores. En otras palabras, una menor exigencia de reservas obligatorias permite al banco prestar más parte de dinero recibido en depósitos.

Junto a las reservas ya mencionadas -las obligatorias por política monetaria- los bancos pueden, por prudencia adicional mantener unos fondos adicionales, llamados Reservas Excedentarias (RE). Sin embargo, lo normal es que los bancos no tengan RE. Los bancos entienden que no necesitan prudencia adicional alguna para proteger mejor a los clientes; en la práctica invierten la liquidez sobrante (RE) en letras del tesoro, pagarés de empresa, préstamos interbancarios o bonos de tesorería. Así tales reservas excedentarias dejarán de serlo y pasarán a ser activos remunerados con algún tipo de interés.

Un banco decide sus reservas excedentarias efectuando un análisis de coste-beneficio en cuya ecuación no interviene la seguridad del cliente; lógicamente prima el interés económico del banco. Por un lado, mantener reservas tiene un coste de oportunidad por el tipo de interés dejado de percibir. Por el otro, sin reservas y ante un retiro repentino de fondos precisará tomar dinero prestado tanto del BCE como de otros bancos con un coste alrededor del 2%; (Banco de España, Julio 2025) (8) y (Banco Central Europeo Julio 2025) (9) para cubrir sus necesidades de efectivo.

Geográficamente hablando, ciertos estados fijan la cantidad de Reservas Legales según el tipo de depósito confiado al banco. De esta forma el coeficiente de caja para los depósitos a la vista es superior al de los depósitos a plazo.

Un alza en el tipo de interés de la economía ocasiona bajadas en el coeficiente global reservas/depósitos al subir el coste de oportunidad de mantener reservas excedentarias. Un incremento en el tipo de interés de intervención o en el tipo interbancario tienden a hacer subir el coeficiente reservas/depósitos al encarecer los préstamos en caso de tener reservas insuficientes. Finalmente, una disminución en el coeficiente de caja, como el que se prevé para enero del año que viene, producirá un movimiento a la baja en las RL.

Hemos definido,

y despejando tenemos:

donde,

c: reservas/depósitos

D: Depósitos recibidos de los clientes.

RL: reservas legales mínimas y obligatorias. Son el denominado encaje bancario, reservas obligatorias.

La relación entre la Base Monetaria (BM) y los agregados monetarios (M1, M2, M3...) es fundamental para entender cómo funcionan el sistema financiero y la política monetaria. Es la relación entre el dinero creado por el banco central y el dinero que existe realmente en la economía.

El Concepto Clave "Multiplicador Monetario funciona de la siguiente manera:

El BCE crea la Base Monetaria (BM): "dinero de alta potencia" o "materia prima" del sistema. La "imprime" y la pone en circulación.

Los bancos comerciales crean dinero: guardan parte de los depósitos recibidos en forma de efectivo y prestan, por ejemplo, el resto.

Ese préstamo termina siendo un nuevo depósito en otro banco. Este proceso se repite una y otra vez.

El Resultado final es que la Oferta Monetaria total M3 es mucho mayor que la Base Monetaria inicial.

La fórmula que une ambos conceptos es:

donde,

BM: base monetaria.

m: multiplicador monetario (10).

M3: la suma total de la liquidez de una economía. En EEUU la Fed dejó de publicar M3 en 2006 y desde entonces utiliza la M2.

Para expandir la economía con su política monetaria, el BCE puede aumentar la BM (por ejemplo, comprando bonos) con la esperanza de que eso aumente M3. Para contraerla y luchar contra la inflación, puede reducir la BM. Pero el efecto final en M3 depende de que el multiplicador se mantenga estable, algo que no siempre pasa (por ejemplo, en una crisis, los bancos no prestan, r aumenta, y el multiplicador m se reduce, debilitando el efecto de la política del banco central).

En resumen, BM es la variable de acción directa del banco central, mientras que M1, M2 y M3 son las variables objetivo que reflejan la cantidad real de dinero en la economía, resultantes de la interacción entre la BM y el multiplicador.

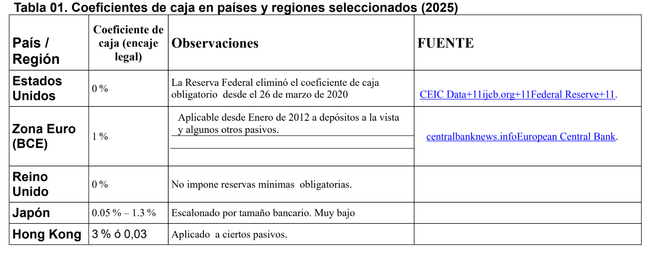

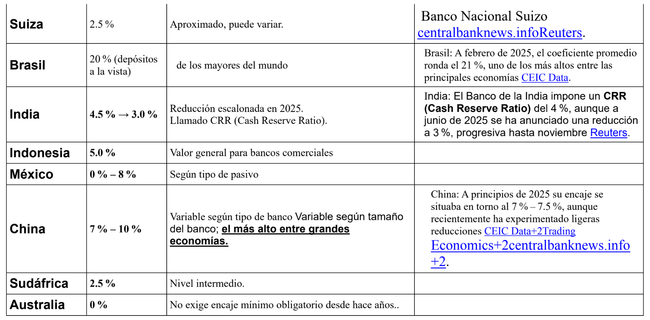

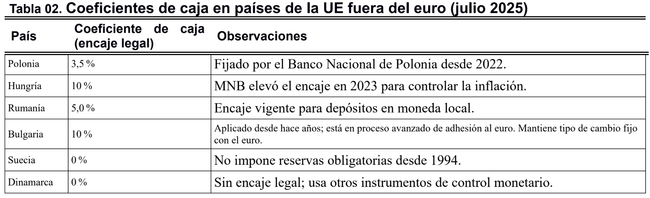

Coeficiente de caja en el mundo: contrastes internacionales

El coeficiente de caja (o encaje legal) varía ostensiblemente entre países siendo su función principal obligar a los bancos a mantener un pequeño porcentaje de los depósitos en forma líquida en el banco central.

Veamos sintéticamente, el encaje en diversas jurisdicciones:

En las tablas 01 y 02 destaca el respaldo real de los depósitos, ínfimo en gran parte del mundo "desarrollado". Solo países como Brasil, India o China mantienen niveles algo más protectores de los clientes.

El nivel más alto lo ostenta Brasil, con un encaje del 20% sobre depósitos a la vista y el más bajo (sin contar los de 0%) sería Japón en algunos tramos.

Estados Unidos, Reino Unido y Australia han eliminado formalmente el coeficiente mínimo obligatorio.

En general los bancos operan prácticamente sin respaldo líquido real, mientras que en Bitcoin, al custodiar tus propios fondos, el coeficiente de caja es del 100%, por definición.

A continuación un ejemplo sobre el encaje bancario o reserva fraccionaria. Imaginemos a un grupo de bancos como si fuesen uno solo, pues son parte del mismo sistema bancario y regulados por el mismo banco central siendo el coeficiente de caja del 5%. Alguien deposita 100 €, el banco conserva 5 y presta 95 a un cliente para comprar un ventilador. El vendedor recibe esos $95 por la compra y los deposita en el banco, donde deben guardar 4,75€ como Reserva Legal (RL) . Después el banco presta los restantes 90.25€ (95-4,75) para un teclado mecánico. La tienda recibe 90.25€, los deposita en el banco y se repite el ciclo. El banco conserva el 5% de 90,25€ (4,51€) y presta $85.74. Los $85.74 habilitarán a $81.45 y luego a $77.38 y así sucesivamente.

De los $100€ euros solo quedan en la caja del banco $14.26 (5€+4.75€+4.51€) y el banco ha prestado 270.99€ ($95+$90.25+$85.74).

Y como ya ha sucedido alrededor del mundo y en reiteradas ocasiones a lo largo de la historia, si todos vamos a retirar nuestro dinero, no habrá suficiente. Los bancos se declaran insolventes y el gobierno tomará dinero de impuestos de ciudadanos y ordenará al banco central a imprimir más billetes, produciendo inflación y déficit presupuestarios. La causa central es la doble disponibilidad que los bancos le dan a nuestro dinero. Dinero que es nuestro, pero al mismo tiempo sirve como inventario para su propio negocio

La situación de Bitcoin: una solvencia radicalmente distinta

La comparación con el ecosistema de Bitcoin resalta aún más la fragilidad estructural del sistema bancario tradicional. En el mundo Bitcoin, existen varios niveles de control sobre los fondos, que reflejan grados de solvencia y riesgo claramente diferenciados y muy superiores a los de la banca tradicional:

Exchanges centralizados como Binance, Coinbase, Kraken o la española Bit2Me (participada por UNICAJA desde 2024) actúan como bancos de Bitcoin custodiando bitcoin de sus usuarios. Algunos exchanges publican pruebas de reservas garantizando así que mantienen el 100% de los fondos disponibles.

Custodiadores de Bitcoin, como Casa o Unchained (11), ofrecen servicios con control parcial o multisig -necesitando más de una firma para autorizar la salida de fondos (withdraw)- pero siguen representando una cesión de soberanía sobre los fondos. Aun siendo más transparentes, no eliminan completamente el riesgo de terceros (12).

Wallets personales sin custodia, como Sparrow, BlueWallet, Metamask o un nodo propio con una wallet de hardware (Trezor, Ledger, Coldcard o BITBOX), representan el grado máximo de solvencia y liquidez real: el usuario posee el activo directamente, sin pasivo asociado, sin necesidad de confianza en terceros. En este contexto, el “coeficiente de caja” es literalmente del 100%, pues cada bitcoin es custodiado directamente por su dueño.

Esta estructura imposibilita una crisis de liquidez del estilo de la bancaria: no hay una promesa de pago, sino posesión efectiva. Bitcoin no necesita “prestamista de última instancia” ni mecanismos de rescate.

Por tanto, el contraste es abrumador: mientras en el mundo Bitcoin la solvencia puede ser absoluta y directa (100%), en el sistema bancario tradicional el respaldo puede ser tan bajo como cero, dependiendo del país.

Mi conclusión sobre este inobjetable resumen es evidente: En fuerte contraste con el sistema bancario Bitcoin es mucho más solvente y transparente, sin recurrir a truco alguno, como estos ajustes diarios, asegurando confianza mediante su tecnología descentralizada y transparente.

El fondo de maniobra y la paradoja de la banca comercial

Dentro del ámbito del crédito al consumo — destinado a la adquisición de bienes tales como automóviles, electrodomésticos o reformas del hogar—, ninguna financiera especializada, como lo fueron en su momento Hispamer o Cetelem, y como hoy lo son Cofidis, Pepper Finance, Santander Consumer Finance o el Banco Cetelem, aprobaría un préstamo para una empresa cuya estructura financiera fuera similar a la de un banco comercial. Un balance donde los compromisos de pago a corto superan con creces su liquidez disponible, no superaría el más elemental análisis de riesgos o credit scoring. Ningún analista de riesgos aprobaría un préstamo a una entidad con estructura bancaria lo cual corroboro por haber trabajado durante años en dos de las financieras citadas.

Mejor se entiende introduciendo el concepto de fondo de maniobra, definido como la diferencia entre el activo corriente (efectivo existente y el esperado en el corto plazo) y el pasivo corriente (obligaciones a afrontar en ese mismo plazo). Un fondo de maniobra positivo permite atender sus deudas a corto plazo sin comprometer su equilibrio financiero: requisito básico para la solvencia operativa.

Sin embargo, la banca comercial no cumple esta exigencia básica de solvencia financiera. En un balance bancario, el pasivo a corto plazo —los depósitos de sus clientes, especialmente los depósitos a la vista— suele ser muy superior al activo líquido disponible. El banco posee un fondo de maniobra negativo: de intentar todos los depositantes retirar su dinero simultáneamente, el banco no podría atender esas obligaciones. Se pretende mitigar este riesgo mediante reservas obligatorias (el llamado encaje) y mediante el respaldo último del banco central como prestamista de última instancia.

Paradójicamente esta situación —inaceptable en cualquier otro sector— es normal en la banca la cual no concedería crédito alguno a quien presente semejante desequilibrio entre liquidez y exigibilidad; sin embargo, así es la estructura de la banca. Resplandece entonces una terrible e incomoda verdad: el sistema bancario descansa conceptualmente sobre una legalizada insolvencia estructural como acontece en los esquemas Ponzi. Esquemas aunque popularizados en Estados Unidos durante 1920 por el italiano Carlo Ponzi, los esquemas piramidales ya eran conocidos como prueban las menciones de Charles Dickens en novelas picarescas como Martin Chuzzlewit (1884) y Little Dorrit (1857) (13).

El financiero Bernard Madoff, de 71 años, fue sentenciado en 2009 por emplear idéntico esquema en la considerada mayor estafa financiera del siglo. Pocos meses después el multimillonario tejano Robert Allen Stanford perpetró una estafa similar. Durante una década, mediante el “esquema de Ponzi”, se apropió de manera ilegal, según ciertos organismos oficiales, de miles de millones de dólares. Fue acusado de vender certificados de depósito prometiendo elevados beneficios, pero, y esta es la clave, sin la garantía de la Corporación Federal de Seguro de Depósitos de los Estados Unidos de Norteamérica (14). Recaudó al menos 8 mil millones de dólares según los cargos presentados por la Comisión de Bolsa y Valores de Estados Unidos contra el empresario Allen Stanford. Se estableció que 1.600 millones de dólares fueron captados mediante préstamos ficticios a "Stanford e inversiones". Hemos de advertir que debido a la Sentencia TJUE (15) sobre el derecho al olvido, publicada el 13/5/2014, motores de búsqueda como Google deben eliminar los resultados con nombres de quienes hayan solicitado justificadamente ser eliminados de las búsquedas. Por ello casi no hallamos en Internet sino pocos resultados o irrelevantes al respecto.

Históricamente, sistemas menos aventurados han existido en España. Antes de aparecer el euro y de la cesión de competencias al BCE, el Banco de España exigía mayores reservas mínimas, dividiéndolas en dos tipos: remuneradas y no remuneradas. Es un instrumento de política monetaria utilizado para influir en la liquidez del mercado y controlar la oferta de dinero.

El grupo Aranzadi la Ley (16), en su guia jurídica sobre el "Coeficiente legal de caja" en síntesis destaca lo siguiente:

“Como instrumento de política monetaria, el coeficiente legal de caja ha atravesado en España dos períodos distintos: hasta 1990 donde llegó a situarse en el 20% de los pasivos computables y desde marzo de 1990 hasta la actualidad destacando la importante reducción de su nivel. La situación actual -Reglamentos del Consejo de la UE y del Banco Central Europeo- es consecuencia de la entrada de España en la Unión Económica y Monetaria (UEM) en enero de 1999 y la cesión de la política monetaria nacional al BCE.”

Las reservas obligatorias no son remuneradas por el banco central; los bancos asumen un coste de oportunidad por la rentabilidad obtenida si prestaran esos fondos. El coeficiente de caja se calcula como promedio mensual al variar diariamente los depósitos según la actividad de los clientes. Los bancos mantienen reservas bajas e insuficientes durante el mes pero aumentan su saldo el último día para compensar y cumplir con el requisito, participando en subastas de saldos entre ellos.

España (17) y otros diez países de la Unión Europea adoptaron oficialmente, el primer día de 1999, el euro como moneda única, aunque las monedas y billetes físicos no comenzaron a circular hasta precisamente tres años después, en 2002 (18).

Cambios en la remuneración

Hasta el 20 de diciembre de 2022, las reservas de las entidades de crédito de la eurozona se remuneraban al tipo de interés medio de las operaciones principales de financiación cada banco recibía ese interés anual sobre el dinero que tenían almacenado en el BCE. Sin embargo, en su sesión de 27/07/2023 el Consejo de Gobierno del BCE redujo la remuneración al 0% 19 tras una previa y primera bajada el 27 de octubre de 2022.

Fondos en la garantía de depósitos: ¿Garantía institucional o insolvencia estructural?

Desde fuera, el sistema bancario actual parece ofrecer una seguridad incuestionable: la garantía institucional de que su dinero está protegido incluso en caso de quiebra de su banco. Tal percepción está profundamente arraigada y descansa en instrumentos como el Fondo de Garantía de Depósitos (FGD), creado para proteger los depósitos bancarios minoristas ante una eventual insolvencia de las entidades financieras.

En España, el Fondo de Garantía de Depósitos nació en 1977 con el objetivo inicial de prevenir posibles crisis de confianza en las entidades bancarias. Durante décadas, su regulación ha evolucionado. Hoy en día, este fondo asegura hasta 100.000 euros por titular y entidad pretendiendo ofrecer tranquilidad al depositante medio. Sin embargo, detrás de esa cifra se esconde una verdad incómoda: la cobertura del fondo es, en realidad, extremadamente limitada comparada con la totalidad de depósitos existentes en el sistema. EL FGD dispone de un capital ínfimo en relación con el volumen total de depósitos garantizados, es decir de nuestros ahorros depositados en los bancos. Se trata de una promesa condicionada: si uno o dos bancos medianos quiebran, es posible que el fondo pueda intervenir. Pero si la quiebra es sistémica, o afecta a un banco de tamaño relevante, la capacidad real de protección desaparece. Entonces el mecanismo se convierte en un símbolo de confianza más que en un verdadero respaldo financiero. El FGD lejos de contar con dinero suficiente está solo parcialmente capitalizado dependiendo del aporte de los propios bancos y, en última instancia, de la intervención del Estado. En otras palabras: se trata de una garantía respaldada por la capacidad de endeudamiento o de emisión de dinero del Estado o del banco central. Paradójicamente, la solidez del sistema descansa sobre su misma fragilidad.

En otros países de la UE rigen modelos similares. En Alemania, por ejemplo un fondo público cubre los mismos 100.000 euros por depositante, pero también cuentan con un sistema de seguros voluntarios adicionales ofrecidos por asociaciones privadas de la banca. Francia y Países Bajos aplican esquemas parececidos todos inspirados en la directiva europea común. En Estados Unidos, el sistema está gestionado por la FDIC (Federal Deposit Insurance Corporation), y ofrece hasta 250.000 dólares por titular, pero cuya solvencia efectiva ha sido cuestionada cuando se han producido múltiples quiebras bancarias simultáneas, como en 2023.

En contraste, Bitcoin opera desde una lógica completamente distinta. Al ser un sistema monetario sin intermediarios, no existe una “cuenta bancaria” en el sentido tradicional. Cuando el usuario posee y custodia sus propias claves privadas no deposita sus fondos en un tercero: los controla directamente. No hay un banco que pueda quebrar, ni entidad alguna, en general, prestará nuestros fondos para conceder préstamos y multiplicar el riesgo. Y, por tanto, tampoco se requiere un fondo para garantizar el rescate. La custodia es, por diseño, soberana y descentralizada. Sin embargo muchos usuarios de Bitcoin, sorprendentemente, prefieren confiar en plataformas de custodia, como exchanges centralizados. Veamos si existe algún equivalente al Fondo de Garantía de Depósitos para el mundo Bitcoin. Por un lado exchanges como Kraken o Bitstamp operan con reservas del 100%, es decir sin prestar ni utilizan los fondos de sus clientes para actividades de riesgo. Algunos incluso auditan sus balances mediante "pruebas de reservas" (proof-of- reserves) para demostrar su solvencia. Por otro lado, algunas plataformas ofrecen seguros privados cubriendo riesgos, como hackeos o pérdidas de fondos bajo custodia. Empresas como Coincover, en el Reino Unido, o ciertos servicios ofrecidos por Lloyd’s of London, han comenzado a explorar seguros específicos para criptomonedas, aunque estos todavía no se aproximan en cobertura a un verdadero seguro de depósitos institucional. Además, estas coberturas suelen estar sujetas a condiciones estrictas y no siempre abarcan pérdidas totales o malintencionadas de los propios custodios.

La diferencia crucial radica en que, en el mundo de Bitcoin, donde la seguridad puede (y debe) ser elegida por el usuario: quien custodia sus claves privadas no necesita ninguna garantía externa. En el sistema bancario tradicional, en cambio, al usuario solo le cabe la opción de delegar la seguridad de su dinero en el banco y en un fondo de garantía de reservas cuya capacidad de intervención es, en última instancia, simbólica y dependiente de la voluntad política o de la creación de nuevo dinero.

Al final, la cuestión de la garantía se transforma en un problema de confianza estructural. Mientras el sistema bancario promete seguridad a través de mecanismos estatales y normativos activados solo en condiciones de relativa estabilidad, Bitcoin ofrece una seguridad que no requiere confianza en terceros, sino conocimiento, responsabilidad y custodia directa. No hay promesas sino seguridad contrastable. En un sistema, la confianza está institucionalizada; en el otro, se elimina por diseño.

En este contexto, la garantía que protege en la banca a los depositantes no es técnica ni material, sino institucional y política. Los bancos no están obligados a tener disponible el dinero depositado; si todos los clientes retiraran sus fondos, la entidad quebraría en cuestión de horas. Para evitar esto, existe el Fondo de Garantía de Depósitos, cubriendo hasta 100.000 € por cliente y banco en la UE. Pero este fondo, aunque útil para pequeños ahorradores, sería claramente insuficiente ante una crisis bancaria algo mayor.

Además, en la UE el respaldo último es el banco central, quien puede emitir moneda sin respaldo para rescatar entidades en riesgo. Esta emisión, sin embargo, diluye el valor del dinero existente genera inflación y mina la soberanía real de los ciudadanos sobre su patrimonio, tal y como acontece en otros seguros con asegurador público, como el Fondo de Compensación de Seguros o los de la Seguridad Social.

Historia y regulación del Fondo de Garantía de Depósitos (España)

El Fondo de Garantía de Depósitos (FGD) es un seguro con asegurador público. En España (20) fue instituido en noviembre de 1977 por el Banco de España, -tal y como señala la Exposición de Motivos del RDLey 16/2011 de 14 Octubre- con el objetivo de proteger a los depositantes, especialmente los pequeños ahorradores- basándose en mecanismos similares de los Estados Unidos, otros países europeos y en usos internacionales.

Ley 13/1994, de 1 de junio, de Autonomía del Banco de España. Disposición derogatoria única. Quedan derogadas (...) la Ley 26/1983, de 26 de diciembre, de Coeficientes de Caja de los Intermediarios Financieros; el párrafo primero de la disposición adicional octava de la Ley 26/1988, de 29 de julio, sobre Disciplina e Intervención de las Entidades de Crédito, así como cualquier otra disposición que se oponga al contenido de la presente.

Ampliación de la cobertura a 100.000 euros

En 1980, mediante el RD-Ley 4/1980 y el D 567/1980, el FGD adquirió personalidad jurídica y facultades de auditoría sobre los bancos integrados. Consumado el expolio gubernamental - Feb 1983- del Grupo Rumasa se reforzó el RDLey 11/2011 y el FGD experimentó mejoras. En 1995, el Banco de España dejó de financiar el Fondo directamente, obligando , en su lugar, a las entidades adheridas.

En 2008, el límite cubierto se elevó de 20.000 € a 100.000 €, y tras varios fondos sectoriales (bancos, cajas, cooperativas), fueron unificados en 2011 mediante el Real Decreto-Ley 16/2011 en el Fondo de Garantía de Depósitos de Entidades de Crédito (FGDEC).

A nivel europeo, desde 1994 y sobre todo con la Directiva DGSD 2014/49/EU, todos los estados miembros deben garantizar depósitos hasta 100.000 €, con plazos de compensación entre 7 y 10 días laborales (21).

Con el título "La Gran Mentira: El Fondo de Garantía de Depósitos (FGD)" 22 la web Moneycontroller publicaba:

El FGD promete cubrir hasta 100.000 € por depositante y entidad, incluyendo cuentas corrientes, de ahorro o depósitos a plazo. Sin embargo, su capacidad real es mucho más limitada.

Según el Banco de España, el patrimonio del fondo es de unos 4.421 millones de euros, más 1.203 millones aportados por las entidades adheridas, y cuenta además con 4.028 millones invertidos en deuda pública. Es decir, el fondo dispone aproximadamente de 9.6 mil millones en recursos disponibles para hacer frente a quiebras.

Por otro lado, según datos actualizados, las familias españolas poseen alrededor de 2,88 billones de euros en ahorro financiero, incluyendo depósitos bancarios, cuentas corrientes y otros activos líquidos. Otra fuente indica que los depósitos totales del sistema suman aproximadamente 1.435 billones de USD, lo que equivale a unos 1,35 billones de euros. Aunque el número exacto depende de la definición, los depósitos garantizados por cuenta podrían rondar esa magnitud.

Después de la reestructuración iniciada en junio de 2012 y consolidada en los años siguientes (incluyendo las fusiones Bankia-CaixaBank, Popular-Santander, Unicaja-Liberbank, absorciones de BMN, Catalunya Banc, Liberbank, Abanca, etc.), el sistema se redujo a unas diez grandes entidades supervisadas por el BCE. Estas principales entidades son, por activo: Banco Santander, BBVA, CaixaBank, Banco Sabadell, Bankinter, Unicaja, Abanca, Kutxabank, Cajamar e Ibercaja (o similar) (sic).

Si repartimos de forma hipotética los ~1,35 billones de euros de depósitos garantizados entre estas 10 entidades (suponiendo reparto equitativo por simplicidad), equivaldría a unos 135 mil millones de euros por entidad. Para cubrir incluso el límite de 100.000 € por depositante, serían necesarias cantidades mucho mayores si cada entidad tuviera miles de cuentas.

Comparando: el FGD tiene recursos por unos 9.600 millones, pero cada entidad individual podría gestionar más de 100 mil millones en depósitos garantizados. Es decir, el fondo apenas podría cubrir el 7 % de los depósitos garantizados de una sola gran entidad, si el peor de los casos se hiciera realidad.

➤ La conclusión dramática: la supuesta “garantía” está respaldada por un fondo que en la práctica solo podría responder si no se produjera simultáneamente una crisis grave en más de una entidad, ni se exigiera la totalidad de los depósitos garantizados. Es una garantía condicionada a la esperada ausencia de pánico colectivo.

La promesa legal de protección existe, pero la capacidad real es una ilusión si cunde el contagio bancario.

Adaptación al derecho europeo.- R D-ley 16/2011, de 14 de octubre

En cumplimiento de la normativa de la UE, se aprobó el Real Decreto-ley 16/2011, de 14 de octubre, sobre el Fondo de Garantía de Depósitos de Entidades de Crédito. Esta norma derogó expresamente el Real Decreto 2606/1996 y unificó las regulaciones previas. Es la norma vigente actual y regula: El objeto y funciones del FGD, el sistema de financiación (contribuciones de los bancos), La garantía de depósitos hasta 100.000 euros y la garantía de valores hasta 100.000 euros en caso de custodia por parte de la entidad.

El sistema español actual se adapta a lo previsto en la Directiva 2014/49/UE, sobre sistemas de garantía de depósitos, que establece mínimos armonizados en toda la UE: Límite de cobertura: 100.000 euros, plazo de reembolso: 7 días hábiles (tras reforma) y financiación ex ante del sistema (con contribuciones periódicas de los bancos). Procede ahora recordar como los valores del cliente depositados para su custodia en el banco son garantizados por el FGD y no solo los depósitos en euros.

Protección equivalente en otros países clave. Comparativa internacional: ¿Qué cubren otros países?

Desde 2014, en la Unión Europea, se estableció una garantía armonizada de 100.000 euros por depositante y banco en todos los Estados miembros, conforme a la Directiva 2014/49/UE, aunque existen matices en su implementación. A continuación, algunos casos destacados:

Unión Europea (UE): Todos los países miembros garantizan hasta 100.000 € mediante esquemas nacionales bajo la Directiva DGSD. Estos fondos son financiados por los propios bancos, no por el Estado, y operan mediante normas armonizadas de la EBA (23).

Noruega: Su sistema obliga a todas las entidades nacionales a participar en un fondo que cubre depósitos hasta 2 millones de coronas noruegas (~200.000 €), con pago en menos de siete días tras la resolución del banco.

Alemania: Gestionados por asociaciones bancarias, existen dos esquemas: el obligatorio que garantiza 100.000 €, y un fondo privado adicional (Einlagensicherungsfonds) que extiende cobertura hasta varios millones de euros dependiendo del banco, aunque se reducirá gradualmente tras reformas recientes por la crisis de Greensill Bank. Aparte del sistema general europeo, los bancos privados están adheridos a un sistema voluntario adicional que cubre millones de euros por cliente, dependiendo del banco.

Estados Unidos: El fondo de garantía FDIC cubre hasta 250.000 USD por depositante y banco, y se financia también mediante primas de las entidades aseguradas (no vía impuestos). Es el estándar global más elevado en cobertura individual. A través del FDIC se garantizan hasta 250.000 dólares por depositante y banco. Este sistema ha sido históricamente más eficaz y transparente que muchos de sus equivalentes europeos.

Francia: Aplica el umbral comunitario de 100.000 euros a través del Fonds de Garantie des Dépôts et de Résolution (FGDR), pero con ciertos esquemas complementarios para productos financieros complejos.

Brasil: El Fundo Garantidor de Créditos (FGC) cubre hasta 250.000 reales (~45.000 euros) por persona y entidad financiera.

Los sistemas institucionales muestran diferencias tanto en su generosidad como en su estructura. Sin embargo, todos comparten un rasgo común: la protección ofrecida es limitada y depende de la salud financiera del fondo, dependiendo este a su vez de los propios bancos y del respaldo estatal.

Garantía de depósitos para Bitcoin

Bitcoin opera bajo un modelo radicalmente distinto: no depende de ninguna garantía institucional ni fondo estatal. Cada usuario que conserva su Bitcoin en auto-custodia (con su clave privada) tiene un control absoluto y no necesita ninguna cobertura externa: nadie puede congelar o confiscar sus fondos, y no existe riesgo institucional de quiebra, es decir no existe riesgo de contraparte.

En los exchanges que custodian Bitcoin y que afirman tener encaje del 100 %, no hay garantía estatal, pero a menudo se combinan prácticas como pruebas de reservas (Proof of Reserves) públicas, auditoría externa y seguros comerciales específicos. Por ejemplo algunas aseguradoras privadas emergentes como Evertas o Nexus Mutual ofrecen pólizas que cubren pérdidas por hackeos, con límites por póliza de hasta 420 M USD (24).

Se han reportado coberturas solicitadas para ciertos proyectos como Bitcoin Latinum, estructuradas con brokers como Marsh & McLennan, aunque todavía no hay un sistema universal de seguro para BTC como depósito (25) . En EE. UU., se estudia incluso si podría ofrecerse seguro FDIC para stablecoins, aunque no para Bitcoin directamente (26).

A diferencia del sistema bancario tradicional, Bitcoin no necesita un fondo de garantía estatal, y esa es precisamente una de sus características revolucionarias. El diseño de la red Bitcoin y de su tenencia a través de claves privadas implica que cada individuo puede ser soberano respecto a sus fondos, sin depender de instituciones centralizadas.

En este marco, la seguridad no se basa en una promesa legal, sino en una garantía matemática: si el usuario posee sus claves, nadie puede acceder a su dinero ni impedir su uso. Por eso, en el mundo de Bitcoin se suele repetir el axioma "Not your keys, not your coins". En el ecosistema Bitcoin, la garantía de depósitos tal como la concibe el sistema bancario tradicional es innecesaria cuando los usuarios practican la autocustodia. A diferencia del dinero fiduciario, los bitcoins custodiados en una wallet personal con claves privadas bien protegidas no dependen de terceros, y por tanto no están expuestos al riesgo de insolvencia bancaria. No existe riesgo de un “corralito”, de un “bail-in”, ni de una quiebra del custodio, porque no hay tal custodio: el usuario es el único propietario y garante de sus fondos.

Sería el equivalente a perder la confianza en el dólar tras la caída de Enron: que un actor en un rodaje determinado se pervierta o genere pérdidas no es algo, en principio, vinculable al mundo cripto: Ni el surcoreano Kwon Do-Hyung -Do Kwon- co-fundador de Terraform Labs; ni Sam Bankman-Fried, fundador de FTX debieran haber generado crisis de confianza en el mundo cripto ni caidas de precio generalizadas, sino, como mucho pérdidas a muchos usuarios y compañías. Curiosamente el universo cripto predica la descentralización y los problemas habidos desde MTGOX, el exchange japonés en 2014 proceden precisamente de su centralización al depositarse confianza en un actor.

El proceso de "onboarding" hacia un nuevo usuario de bitcoin incluye la compra con dinero tradicional y suele resultar más cómodo hacerlo en un exchange como Coinbase o Binance. Pero una vez adquiridos esos criptoactivos, lo correcto sería transferirlos a tu propio wallet para estar seguro. O, al menos, que tu seguridad dependa de ti – si los pasas a tu wallet y después no lo custodias bien, lo tiras a la basura o pierdes sus claves, ya es problema tuyo. Y sobre todo, porque si centralizas, pierdes la verdadera propuesta de valor de las criptomonedas, que radica fundamentalmente en su descentralización (27). En cambio, utilizando custodios centralizados —como exchanges, neobancos cripto o plataformas DeFi con custodia la situación se asemeja al modelo bancario y surge el mismo dilema: ¿qué ocurre si el custodio desaparece, quiebra o es hackeado?. Por otro lado, en el ámbito institucional han surgido propuestas, aún incipientes, para explorar seguros respaldados por organismos públicos o semi-públicos. Sin embargo, estas ideas chocan con la naturaleza descentralizada de Bitcoin: si cada usuario es soberano y responsable de sus claves, no hay entidad sobre la que aplicar una garantía. Y si los bitcoins están en manos de un custodio, lo que se garantiza no es Bitcoin, sino una promesa fiduciaria.

Por tanto, el “seguro” de Bitcoin no es institucional sino técnico: se basa en la custodia directa, en el conocimiento criptográfico y en el control soberano sobre los propios activos. Bitcoin transforma así la seguridad financiera de un problema político y bancario en un problema tecnológico y educativo.

Mecanismos de protección privada para bitcoin: seguros y estrategias

Aunque Bitcoin no necesita garantía institucional y, lógicamente, no cuenta con un sistema público de garantía de depósitos han surgido mecanismos voluntarios y privados de aseguramiento, especialmente para exchanges y servicios de custodia profesional. Intentan mitigar los riesgos de custodia o pérdida. Encontramos tres grupos: seguros privados ofrecidos por custodios e intermediarios, ofrecidas por exchanges junto a grandes aseguradoras. Son seguros limitados para sus clientes. Es importante destacar que estos seguros no cubren cualquier tipo de pérdida. Coinbase afirma tener una póliza contra "ciertos incidentes de seguridad" (como acceso no autorizado a sus sistemas), pero no cubre hackeos por culpa del usuario, ni insolvencias. BitGo, custodio institucional, ofrece seguros para fondos digitales en almacenamiento en frío, hasta cierto límite. Anchorage, Paxos o Gemini también han ofrecido esquemas similares de cobertura.

Como pólizas orientadas a la protección corporativa del custodio y no directamente al usuario podemos citar: Lloyd’s of London y otras aseguradoras han ofrecido productos que cubren riesgos de pérdida por hackeo en plataformas como BitGo o Coinbase Custody. Empresas como Ledger Vault y Fireblocks han firmado acuerdos con reaseguradoras para proteger activos digitales almacenados bajo su custodia. En algunos países, se han explorado esquemas similares a los depósitos bancarios garantizados, como el caso de Japón, donde los exchanges están obligados a segregar los fondos de clientes y mantener un fondo de compensación en caso de pérdidas. No obstante, todos esos mecanismos son privados, no estatales, y el usuario siempre tiene la opción de evitar cualquier tipo de intermediario manteniendo el control absoluto de sus claves. Otras aseguradoras han empezado a ofrecer seguros personalizados para empresas o individuos con grandes volúmenes de bitcoin. Estos productos están en una fase aún incipiente y suelen requerir verificación de los sistemas de seguridad del cliente, condiciones estrictas de almacenamiento (por ejemplo, hardware wallets con almacenamiento en frío) y primas elevadas.

Entre los actores que han explorado este nicho están Lloyd's of London, Coincover o Evertas. Coincover, por ejemplo, ofrece un servicio combinado de protección de claves más seguro, y está orientado tanto a particulares como a empresas.

Estrategias personales para mitigar el riesgo

En este entorno sin garantia institucional la gestión individual del riesgo es vital. Más allá de los seguros convencionales, el ecosistema Bitcoin fomenta un enfoque basado en responsabilidad personal y estrategias técnicas de protección:

Multifirma (Multisig): Permite dividir la custodia entre varias partes. Por ejemplo, una configuración 2 de 3 puede requerir dos firmas entre tres posibles para mover los fondos. Esto dificulta tanto el robo como la pérdida accidental.

División geográfica y lógica: Almacenar copias de la clave privada en distintos lugares físicos y formatos (papel, dispositivo físico, Shamir Secret Sharing, etc.) para reducir el riesgo de pérdida total.

Seguros personales con terceros de confianza: Algunos usuarios informalmente dividen el acceso con abogados, notarios o empresas de confianza, aunque esto introduce riesgos legales o humanos.

¿Y si pierdo mis claves? ¿Existe un seguro para eso? Hoy día, no existe ningún seguro público o institucional que pueda devolverte tus BTC si pierdes tu clave privada. Este riesgo, aunque duro, es parte esencial del diseño de Bitcoin: nadie más que tú tiene acceso, por tanto nadie puede restaurarlo si lo pierdes. Algunas empresas como Casa Unchained Capital o Coincover, ofrecen soluciones técnicas o híbridas (tecnológicas + legales) para reducir el riesgo de pérdida de claves, pero siempre con la advertencia de que la seguridad final recae sobre el usuario.

Conclusión del Coeficiente de Caja o Encaje

La garantía institucional que ofrece el sistema bancario —ya sea via el FGD en España o la FDIC en EE. UU.— proporciona una cobertura, limitada y dependiente del marco legal. Su función es evitar el pánico bancario, pero no representa una verdadera solvencia técnica (de la misma forma que contar con un seguro de responsabilidad civil (o seguro de coches) no convierte al tomador en solvente, aunque para el tercero perjudicado por el siniestro el efecto sea el mismo: un tercero responsable sin cobertura de aseguradora u otro insolvente pero correctamente asegurado. En contraste, Bitcoin ofrece una garantía técnica y proactiva, sin necesidad de intervención externa.

Los depósitos en bancos pueden tener respaldo legal y seguros estatales, pero dependencia institucional; los fondos Bitcoin bajo custodia respetuosa (con encaje total) dependen de la seguridad criptográfica y, en ciertos casos, de seguros privados emergentes. Esta dualidad refleja otra vez la tensión entre la autonomía individual y la soberanía institucional que atraviesa todo el artículo.

En el mundo fiat, la confianza está delegada en el estado y sus garantías institucionales. En el mundo Bitcoin, la seguridad es responsabilidad del individuo —y por eso, en lugar de seguros públicos, surgen herramientas técnicas, servicios privados y buenas prácticas personales. Como dijo Andreas Antonopoulos:

“En Bitcoin no necesitas confiar en nadie. Solo necesitas confiar en las matemáticas”.

Bitcoin y el modelo de garantía técnica; las reservas y la base monetaria

Bitcoin es más robusto frente a riesgos sistémicos aunque más exigente para el individuo. Hemos visto como incluso cuando el usuario deposita sus bitcoin en un exchange sin custodiarlos personalmente estos suelen mantener encaje del 100 % , es decir, no prestan ni utilizan los fondos de los clientes, pudiendo verificarse gracias a mecanismos como la publicación de Pruebas de Reservas (Proof of Reserves). A diferencia del sistema bancario tradicional, no existe multiplicación monetaria: cada unidad de BTC está completamente respaldada por un registro matemático y verificable en la cadena de bloques.

En el sistema bancario tradicional, la confianza del ciudadano descansa en pilares externos: instituciones estatales, normas legales y fondos de garantía los cuales no siempre disponen de los recursos suficientes

Bitcoin, en cambio, ofrece un arquetipo completamente opuesto: la seguridad no es una promesa institucional, sino un hecho matemático. No depende de un garante institucional, sino en una "garantía técnica"; en un concepto sencillo y radical: las claves criptográficas. Cada bitcoin está vinculado a un par de claves criptográficas, una pública y una privada. La clave pública actúa como dirección —un número que cualquiera puede conocer—, mientras que la clave privada es la llave única que otorga el derecho de gasto. Estas claves tienen una longitud de 256 bits y por tanto existen 2^256 combinaciones posibles. En términos prácticos, es un número tan descomunal que ni todos los ordenadores del planeta, trabajando durante miles de millones de años, podrían descifrarlo. Aquí reside la esencia de la diferencia: mientras que los fondos en el banco dependen de un balance frágil, sujeto al riesgo de insolvencia, rescates estatales o decisiones regulatorias, los fondos en Bitcoin dependen de la inviolabilidad matemática.

Custodia personal y custodia delegada

El usuario puede optar por custodiar personalmente sus BTC ―incluso almacenando sus claves privadas en carteras frías (hardware wallets, dispositivos sin conexión a internet)― o bien puede delegar la custodia en un tercero, como un exchange o una entidad especializada. En el primer caso, la seguridad es máxima: mientras el usuario proteja adecuadamente sus llaves, nadie puede acceder a sus fondos. No hay “corralito” posible, ni autoridad alguna puede bloquear una transacción matemáticamente legítima. Sin embargo, exige disciplina y responsabilidad: la pérdida de la clave privada significa la pérdida definitiva de los fondos.

En el segundo caso, recurriendo a un custodio, aparecen riesgos similares a los de la banca tradicional: hackeos, fraudes, quiebras.... Hemos visto como algunos exchanges han comenzado a desarrollar prácticas de transparencia radical, publicando Pruebas de Reservas (Proof of Reserves) verificables criptográficamente permitiendo a cualquier usuario comprobar la efectiva disponibilidad de los fondos que el exchange asegura guardar, algo impensable en el sistema bancario, donde el coeficiente de caja fraccionaria hace imposible semejante verificación.

Encaje total vs. banca fraccionaria

La diferencia estructural es aún más evidente si comparamos el modelo de encaje del 100 % que practican algunas plataformas de Bitcoin con la banca de reserva fraccionaria. En esta última, por cada 100 euros que un cliente deposita, el banco solo mantiene una fracción en efectivo —pongamos, un 10 %— y presta el resto. De ahí surge el multiplicador monetario, inflando la oferta de dinero más allá de los depósitos originales.

En Bitcoin, este mecanismo es imposible por diseño. Cada unidad de BTC está registrada en la cadena de bloques y no puede prestarse dos veces simultáneamente. Aunque un custodio podría intentar operar de manera fraudulenta, la transparencia de la blockchain y las Pruebas de Reservas dificultan enormemente tal práctica. En otras palabras, Bitcoin es estructuralmente sólido allí donde la banca es estructuralmente insolvente.

La resistencia a la censura

Otro aspecto esencial de la garantía técnica de Bitcoin es su resistencia a la censura. Una transacción válida, firmada con la clave privada correspondiente, será propagada por la red -operada hoy por unos 100,000 nodos más los nodos mineros distribuidos por todo el mundo y registrada en la blockchain, independientemente de la voluntad de gobiernos o bancos. Esto significa que un ciudadano en un país sometido a controles de capital, sanciones arbitrarias o inflación descontrolada puede transferir valor sin depender de la autorización de una autoridad central. En este sentido, Bitcoin no solo es una innovación tecnológica, sino también una herramienta de soberanía financiera individual.

La amenaza de la computación cuántica

Uno de los debates más apasionantes sobre la seguridad de Bitcoin atañe a la computación cuántica la cual promete resolver problemas actualmente inabarcables para la computación clásica, como la factorización de grandes números o los logaritmos discretos, base precisamente de muchas técnicas criptográficas.

Sobre si la computación cuántica entraña peligro para bitcoin la respuesta, hoy por hoy, es tranquilizadora. En teoría la computación cuántica podría atacar ciertas criptografías pero la criptografía de clave privada de 256 bits utilizada en Bitcoin es segura incluso frente a un escenario cuántico. Además, la comunidad de desarrolladores de Bitcoin sigue de cerca los avances en este campo. De evidenciarse una amenaza real, se migraría a algoritmos resistentes a la computación cuántica. Bitcoin también resulta acorazado en este aspecto: cualquier amenaza futura impulsaría mejoras técnicas.

Veamos las diferencias de escala entre la potencia de cálculo clásica y la, en teoría, alcanzable mediante máquinas cuánticas.

Un ordenador clásico actual de alta gama puede realizar del orden de un billón (10^12) operaciones por segundo. Mediante la llamada "fuerza bruta" probaría una por una todas las combinaciones posibles. Uno cuántico, capaz de ejecutar el algoritmo de Grover (28) — específicamente diseñado para acelerar búsquedas de claves— obtendría una ventaja cuadrática “saltándose casillas” es decir reduciendo drásticamente el el número de intentos: en vez de 2^256 "solo" realizaría 2^128 pruebas. El cuántico no es dos o diez veces más rápido; sino exponencialmente más eficiente al conseguir saltarse prácticamente la mitad del camino en cada paso.

Incluso con tal colosal ventaja, la tarea continua siendo inviable incluso para un ordenador cuántico de 10^20 operaciones por segundo, muy superior a lo concebible hoy y varios órdenes de magnitud por encima de los superordenadores actuales más potentes. Los ordenadores cuánticos reales de hoy apenas superan unas centenas de qbits operativos, con alta tasa de error y necesidad de corrección cuántica. Para alcanzar el rendimiento descrito sería necesario uno estable con millones de qubits corregidos, un horizonte que ni siquiera los proyectos más optimistas de IBM, Google o universidades especializadas sitúan antes de varias décadas.

En conclusión, incluso con la ventaja cuántica, las claves de 256 bits de Bitcoin permanecen seguras en cualquier escenario imaginable en el corto y medio plazo, y muy probablemente también en el largo. En lugar de tardar un 1 seguido de 50 ceros de años, el tiempo para hallar dicha clave con el ordenador cuántico, se reduciría a un uno seguido de 25 ceros de años. Sigue siendo un número imposible de abarcar. Para entenderlo: ni aunque toda la historia del universo se repitiera millones de veces, alcanzaría para romper una sola clave de Bitcoin. Dicho de otra manera, romper una clave de Bitcoin por fuerza bruta excede no solo de nuestra tecnología, sino incluso de nuestra escala de tiempo cósmico.

Por contraste, la banca tradicional es mucho más vulnerable. La computación cuántica podría quebrar en cuestión de segundos los protocolos TLS: (29) que protegen la banca online, exponer datos personales masivos o dejar al descubierto millones de contraseñas cifradas con algoritmos hoy considerados seguros. Paradójicamente, Bitcoin, incluso en un futuro cuántico, ofrece una seguridad más robusta que la banca tradicional.

Garantía técnica frente a mito institucional

En última instancia, el modelo de Bitcoin constituye un giro radical en la concepción de la seguridad financiera. Donde el ciudadano acostumbraba a confiar en promesas políticas — “el estado garantiza”, “el banco responde”, “existe un fondo de garantía”—, ahora se enfrenta a un sistema con la garantía basada en leyes matemáticas inmutables.

La protección del ahorro no es la confianza en la solvencia de una entidad sino la certeza de no poderse romperse las reglas criptográficas. Y, a diferencia de las instituciones humanas, las matemáticas no se corrompen, no hacen lobby, no mienten ni manipulan estadísticas. La banca tradicional se basa en sistemas de autenticación débiles (PINs de 4 a 8 dígitos, contraseñas alfanuméricas) y depende de la seguridad de sus servidores centralizados. Esto ha producido fugas masivas de datos, robos de identidad y fraudes electrónicos. Bitcoin, por el contrario, emplea criptografía asimétrica de grado militar. Como explicó Andreas M. Antonopoulos , educador y divulgador reconocido internacionalmente:

“Bitcoin no es dinero de internet. Bitcoin es internet del dinero”.

La custodia descentralizada y la imposibilidad práctica de falsificación o duplicación de claves privadas colocan a Bitcoin en una posición radicalmente distinta. Incluso cuando el usuario delega la custodia en un tercero los niveles de protección muy superiores a los ofrecidos por los bancos tradicionales.

Confianza delegada vs confianza autónoma

El sistema bancario tradicional se ha edificado sobre la noción de confianza delegada. El ciudadano entrega su dinero a una institución financiera creyendo que esta cumplirá sus obligaciones, y, en última instancia, porque confía en que el Estado actuará como garante si algo falla. La red de seguridad está compuesta por bancos centrales, organismos supervisores y fondos de garantía, todos ellos integrados en una arquitectura de confianza institucional.

Este esquema tiene raíces profundas en la historia. En la Edad Media, los mercaderes depositaban sus riquezas en templos o casas de banqueros florentinos, convencidos de que su prestigio o el amparo de la Iglesia bastaban para asegurar los fondos. Más tarde, los estados-nación consolidaron esta confianza apoyándose en bancos públicos y leyes protectoras de los depositantes. El sistema bancario moderno es heredero directo de esa evolución: una confianza apoyada en normas, en reputación y en la capacidad coercitiva del estado.

Bitcoin, en cambio, se basa en una lógica distinta: la confianza autónoma. No exige fe en una autoridad central, por descansar en un mecanismo técnico abierto y verificable. Cada usuario puede comprobar directamente que las reglas de la red se cumplen, que no se crean monedas de la nada y que las transacciones son válidas. En lugar de pedir “cree en mí” como el banquero medieval, Bitcoin declara: “verifícalo tú mismo”.

Un símil mitológico ayuda a entender este contraste. En la mitología griega, el titán Atlas, de fuerza y resistencia colosal fue castigado por Zeus a cargar sobre sus hombros la bóveda celeste. La rebelión de los titanes contra los dioses del Olimpo terminó con la derrota de los titanes. Cada civilización ha buscado un Atlas para apuntalar la confianza económica en los sucesivos dineros. La banca tradicional se asemeja a Atlas, todo el sistema depende de que las instituciones resistan la carga. Si el titán tambalea, el mundo entero se estremece. Bitcoin, por el contrario, se parece más a la hidra de Lerna: una criatura de múltiples cabezas que, aun cuando una es cortada, sigue viva gracias a su naturaleza descentralizada.

La quiebra de Lehman Brothers y el contagio subsiguiente testimoniaron la incapacidad de los mecanismos de garantía de depósitos para contener una crisis sistémica. Como respuesta los bancos centrales multiplicaron la emisión monetaria, generando una masiva liquidez sin precedentes -el tristemente famoso "quantitative easing"(QE)- pero al precio de hurtar valor a los ahorradores y detraer confianza en la estabilidad del dinero fiat.

En el décimo aniversario -15 SEP 2018- de la quiebra de Lehman Brothers la revista FORBES publicaba un artículo titulado “¿Por qué la crisis de Lehman Brothers podría repetirse en cualquier momento?” (30) donde parafraseaba el publicado tres días antes por el portal Investing.com:

“El próximo 15 de septiembre se cumplen 10 años de la caída de Lehman Brothers, el que fuera el cuarto mayor banco de inversión en Estados Unidos, que desató una de las mayores crisis financieras de la historia. ¿Qué han aprendido los expertos qué hemos aprendido de esa quiebra?, ¿podríamos volver a caer en los mismos errores? Aunque parezca extraño, la respuesta a ambas preguntas está bastante consensuada entre los analistas: Poco hemos aprendido, puesto que entonces se trataban de salvar a bancos y ahora se trata de salvar a países. Los salvadores siguen siendo los mismos: Los bancos centrales. La pregunta que hay que hacerse ahora es quién podrá salvarles a ellos” (...) “Los balances de los bancos centrales son enormemente más grandes que lo eran entonces, están llenos de deuda tóxica sacada de las alcantarillas de las entidades financieras mientras que el nivel de deuda a nivel mundial sigue subiendo”,

(...) “Creo que no hemos aprendido toda la lección. La intervención sobre los tipos de interés por parte de los bancos centrales manteniéndolos artificialmente bajos, ha hecho que la deuda (pública, corporativa y de los consumidores) se haya disparado en la última década.

Esta fue la principal causa de estas crisis y, desgraciadamente, se sigue creyendo que los bancos centrales pueden controlar el ciclo con sus decisiones, cuando en realidad lo que hacen es distorsionar la estructura productiva en lugar de dejar que el mercado y sus actores actúen libremente” (...) “La política que tomaron los bancos centrales a partir de la quiebra de Lehman ha sido la contraria: inflar la burbuja de activos financieros(...) Y después nos hemos encontrado quiebras de bancos en España, Italia, Francia, etc. Los gobiernos y los bancos centrales incentivan una política orientada hacia el gasto y la deuda, en vez hacia la inversión prudente y el ahorro”.

Hoy, casi diez años después, la advertencia continúa tan alarmante como cuando se escribió el artículo. El éxodo de la mayoría de clientes provocaría, una vez más, la automática quiebra de cualquier banco actual, con el agravante de la inasumible deuda pública llegando a los 37.000.000 millones de USD en Estados Unidos y a 1.850.000 millones € en España y creciendo ambas a un ritmo trepidante.

La promesa de seguridad revela su fragilidad: el respaldo institucional existe, pero no puede evitar el colapso de la confianza pública. Bitcoin responde a esa fragilidad con una propuesta inédita: sustituir la fe en intermediarios por una certeza matemática distribuida.

Este modelo no está exento de desafíos. La autonomía ofrecida por Bitcoin exige al usuario una mayor responsabilidad: custodiar sus claves, entender las reglas básicas del sistema y aceptar que no hay un “banco central” al que reclamar. Pero esa responsabilidad es, precisamente, la fuente de su fortaleza. Allí donde el banco promete protección paternalista, Bitcoin entrega soberanía individual. En términos históricos, podría decirse que el sistema bancario refleja la lógica del contrato social: renunciamos a parte de nuestra libertad a cambio de protección. Bitcoin inaugura otra posibilidad: un contrato criptográfico, donde la seguridad no depende de una promesa política sino de un cálculo verificable.

Así, el contraste entre banca y Bitcoin no es solo técnico, sino también filosófico. Una confianza delegada puede parecer más cómoda, pero también es más vulnerable a la fragilidad de las instituciones humanas. Una confianza autónoma exige más al individuo, pero abre la puerta a un modelo de seguridad que no depende de titanes, reyes ni bancos: solo del consenso de sus participantes y de la solidez de las matemáticas.

Conclusión

La comparación entre la banca tradicional y Bitcoin no es meramente tecnológica, sino estructural y filosófica. Mientras el sistema bancario global reposa sobre la promesa de confianza institucional, Bitcoin se apoya en principios matemáticos y en la soberanía del usuario. En un entorno donde los bancos centrales ejercen su poder mediante la emisión sin límite de dinero fiduciario, Bitcoin representa un retorno al concepto de valor anclado en la escasez y la verificabilidad.

En última instancia, la elección entre ambos sistemas es una elección entre la dependencia institucional y la soberanía individual . Y en esa disyuntiva, el papel de Bitcoin en el debate sobre la política monetaria global se vuelve cada vez más ineludible.

El banco promete pagar “porque la ley lo respalda”.

Bitcoin garantiza el pago porque el sistema no permite otra cosa.

Sobre el autor

Licenciado en Ciencias Actuariales (Universidad Complutense). Licenciado en Ciencias Económicas (Universidad Complutense). Experto en Derecho Mercantil y Empresarial. Conferenciante, autor de un libro y numerosos artículos y trabajos sobre bitcoin desde 2017. Formador y Divulgador sobre Bitcoin y bitcoin.

Abreviaturas

CBE ó BCE: Banco Central Europeo.

TJUE: Tribunal de Justicia de la Unión Europea.

STJUE: Sentencia del TJUE.

DOI: Digital Object Identifier (Identificador de Objeto Digital). Aunque el artículo cambia de web o la revista reorganice su página, el DOI nunca cambia. https://doi.org/.

Referencias

Federal Reserve (EE. UU.) – "Reserve Requirements", Board of Governors of the Federal Reserve System, federalreserve.gov

Banco Central Europeo (BCE)– "Minimum Reserve Requirements", ecb.europa.eu https://www.ecb.europa.eu/press/key/date/2011/html/sp111208.en.html y “Requisitos de reservas mínimas.” ecb.europa.eu.

Banco de España. Historial de coeficiente de caja hasta 2001.

Bank of England – Explicaciones sobre requerimientos voluntarios de reservas, bankofengland.co.uk

CEIC / Banco Central de Brasil – "Brazil Reserve Requirement Ratio", ceicdata.com

¿Está Bitcoin bajo una amenaza cuántica?, Decentralized, 30/7/2025 https://ifebitcoin.org/publicaciones/bitcoin-bajo-una-amenaza-cuantica

Binance. Proof of Reserves Report, 2024.

Antonopoulos, A. M. The Internet of Money. 2016.

Reuters – "India cenbank cuts cash reserve ratio", 6 de junio de 2025, reuters.com

Trading Economics / Banco Popular de China – "China Reserve Requirement Ratio", tradingeconomics.com

Crypto.com. Security Infrastructure Overview, 2023.

OKX. Proof of Reserves Portal, 2024.

Böhme, R. et al. “Bitcoin: Economics, Technology, and Governance.”

Journal of Economic Perspectives, 2015 •

Gonzalo López de Ayala ¿Sustituirá bitcoin al monopolio estatal de dinero https://acef.cef.es/sustituira-bitcoin-monopolio-estatal-dinero.html

Gonzalo López de Ayala Bitcoin y su última política monetaria: el halving cuatrienal https://www.todostartups.com/21/186165/bitcoin-ultima-politica-monetaria-halving- cuatrienal

Gonzalo López de Ayala Bitcoin y las monedas digitales de banco central: la batalla por el futuro del dinero https://acef.cef.es/bitcoin-monedas-digitales-banco-central-batalla-futuro-dinero.html

Gonzalo López de Ayala El reglamento de la UE sobre criptoactivos, a la espera de ser aprobado https://www.todostartups.com/21/175534/reglamento-sobre-criptoactivos-espera- aprobado

Gonzalo López de Ayala Bitcoin y el buen dinero https://www.elmundofinanciero.com/noticia/115786/economia/bitcoin-y-el-buen- dinero.html

Gonzalo López de Ayala De la Higuera de Bengala a las criptomonedas de acciones tokenizadas https://www.todostartups.com/22/175987/higuera-bengala-criptomonedas-acciones- tokenizadas

Banco Central Europeo (BCE). 2017. Opinion of the European Central Bank on Deposit Guarantee

Schemes. ECB/2017/35. Frankfurt am Main. Disponible en: https://www.ecb.europa.eu

Bundesbank. 2021. Deposit Protection in Germany. Frankfurt am Main. Disponible en: https://www.bundesbank.de

European Banking Authority (EBA). 2014. Guidelines on Deposit Guarantee Schemes. EBA/GL/2014/13. Londres. Disponible en: https://www.eba.europa.eu

Grover, Lov K. 1996. “A Fast Quantum Mechanical Algorithm for Database Search.” Proceedings of the 28th Annual ACM Symposium on Theory of Computing (STOC), 212–219. New York: ACM. https://doi.org/10.1145/237814.237866

Mosca, Michele. 2018. “Cybersecurity in an Era with Quantum Computers: Will We Be Ready?” IEEE Security & Privacy 16 (5): 38–41. https://doi.org/10.1109/MSEC.2018.053711646

Singh, Simon. 2000. The Code Book: The Science of Secrecy from Ancient Egypt to Quantum Cryptography. London: Fourth Estate.

Wilde, Mark. 2021. “Quantum Information Theory.” Springer Texts in Physics. Berlin: Springer. https://doi.org/10.1007/978-3-030-65832-5

Hayek, Friedrich A. 1944. Camino de servidumbre. Madrid: Alianza Editorial, 2008.

Notas al pie de página

(1) Hayek, Friedrich A. 1944. Camino de servidumbre. Madrid: Alianza Editorial, 2008.

(2) "BITCOIN y el EURO DIGITAL: la Conferencia Anual Bitcoin 2024" Gonzalo López de Ayala. El Mundo Financiero 9/8/2024 https://www.elmundofinanciero.com/noticia/117562/economia/bitcoin-y-el-euro-digital-la-conferencia-anual-bitcoin-2024.html

(3) Carlos I de Inglaterra fue ejecutado en 1649 por esta y otras impopulares medidas.