Por: Maria Estela Mangia.

Resumen

El sistema público de pensiones en Venezuela atraviesa una crisis estructural que ha dejado a millones de ciudadanos en situación de extrema vulnerabilidad. En este contexto, el presente artículo explora el potencial de Bitcoin como alternativa descentralizada y sustentable para la conformación de sistemas previsionales en escenarios de colapso estatal. A partir de una metodología mixta —que combina revisión bibliográfica, simulaciones con datos asistidos por inteligencia artificial y el análisis de un caso prototipo— se diseña una propuesta de fondo de pensiones comunitario basado en la capitalización individual en Bitcoin.

Los resultados muestran que incluso en escenarios conservadores, este modelo supera ampliamente la rentabilidad de los sistemas tradicionales de reparto, permitiendo una acumulación significativa de valor real a lo largo del tiempo. Asimismo, se evidencia que las organizaciones de base tienen la capacidad organizativa y técnica para implementar estos fondos de forma autónoma, sin depender de la infraestructura estatal ni bancaria.

La propuesta incorpora un enfoque de enjambre y una hoja de ruta para el desarrollo participativo de plataformas de gestión previsional comunitaria, sentando las bases para una nueva arquitectura de seguridad social en el país. Esta investigación se posiciona como pionera al vincular Bitcoin con derechos sociales fundamentales, y plantea un desafío epistemológico y político a los modelos previsionales tradicionales.

Palabras clave: soberanía económica, descentralización, vejez, crisis institucional, autonomía digital.

Abstract

Venezuela’s public pension system is facing a structural collapse, leaving millions in extreme vulnerability. This article explores Bitcoin’s potential as a decentralized and sustainable alternative for building pension systems in contexts where the welfare state has failed. Using a mixed-method approach—including literature review, AI-assisted data simulations, and a prototype case study—it proposes a community pension fund based on individual capitalization in Bitcoin.

Findings indicate that, even under conservative scenarios, this model significantly outperforms traditional pay-as-you-go systems in long-term value accumulation. Moreover, grassroots organizations are shown to possess the technical and organizational capacity to manage such funds independently, without reliance on state or banking infrastructures.

The proposal integrates a swarm-based governance model and presents a roadmap for developing decentralized pension management platforms. It lays the foundation for a new architecture of social protection in Venezuela and offers a pioneering contribution by linking Bitcoin to fundamental social rights. The article challenges dominant pension paradigms and calls for epistemic reconfiguration.

Keywords: economic sovereignty, decentralization, aging, institutional collapse, digital autonomy.

Introducción

Los sistemas de pensiones públicos en América Latina atraviesan una crisis estructural, agudizada por procesos de envejecimiento demográfico, informalidad laboral y la incapacidad de los Estados para sostener financieramente los esquemas de previsión social tradicionales (Marcel y Tapia, 2011). En Venezuela, esta crisis ha alcanzado niveles extremos: la hiperinflación prolongada (1), la contracción del aparato productivo en casi un 80% (2) y el colapso institucional han dejado al sistema público de pensiones prácticamente inoperante. La pensión mensual otorgada por el Instituto Venezolano de los Seguros Sociales (IVSS) ⎯que está anclada al salario mínimo de 130 bolívares mensuales ⎯ representa menos del 1% del costo de la canasta básica, (3) lo que obliga a millones de adultos mayores a depender de remesas, asistencia informal o rebusques para sobrevivir (Observatorio Venezolano de Finanzas, 2024).

Durante 2017, cuando la tasa de inflación en Venezuela, según cifras oficiales, superaba el 800 %, cobró fuerza el fenómeno de la “recolección de oro” o gold farming en ciberjuegos como RuneScape u otros MMO, mediante los cuales miles de jóvenes venezolanos comenzaron a intercambiar oro virtual por dólares o criptomonedas obteniendo así más ingresos que en empleos formales (The Guardian, 2019; Wikipedia, s. v. Gold Farming). Esta práctica, en apariencia marginal y lúdica, no solo evidenció la ruptura del contrato social laboral tradicional, sino que también marcó una transición silenciosa hacia economías alternativas no reguladas que ofrecían mayor estabilidad frente al colapso de la moneda nacional.

En este mismo contexto de disolución del Estado de Bienestar, emerge con fuerza la necesidad de pensar alternativas radicales para garantizar la seguridad económica en la vejez. Una de las propuestas más disruptivas proviene del ecosistema de las criptomonedas, y en particular de Bitcoin. Esta tecnología monetaria descentralizada ha sido adoptada de manera creciente en Venezuela como mecanismo de preservación de valor, transferencia internacional de recursos y cobertura frente a la depreciación sostenida del bolívar. Se estima que aproximadamente el 10 % de la población posee activos criptográficos, cifra que no contempla los numerosos intercambios informales que forman parte de la vida cotidiana, especialmente en rubros como las remesas familiares (Crypto Council for Innovation, august 8, 2024).

Ahora bien, más allá de su fama como instrumento especulativo, diversos estudios indican que Bitcoin ha comenzado a funcionar como una especie de “refugio débil” frente a la hiperinflación (Musiałkowska et al., 2020). En países como Venezuela, donde el poder adquisitivo se erosiona a diario y los controles financieros son cada vez más restrictivos, este criptoactivo representa una forma de proteger el valor del trabajo y del ahorro. Es común que trabajadores independientes —programadores, diseñadores, redactores y otros freelancers— soliciten sus pagos en criptomonedas, especialmente si trabajan para clientes en el extranjero. Para muchos de ellos, estas monedas digitales no son solo una herramienta financiera: son una puerta de salida frente a la incertidumbre, una manera de construir una cierta estabilidad económica en medio del caos. Además, al no estar directamente vinculadas al sistema bancario nacional, ofrecen una vía de resguardo que escapa al control del gobierno, algo especialmente valorado por quienes desean preservar su autonomía financiera.

Y, sin embargo, en medio del colapso de los sistemas tradicionales de protección social, la conexión entre Bitcoin y los sistemas de pensiones sigue siendo un terreno casi inexplorado, tanto en la academia como en el diseño de políticas públicas. Esta omisión resulta particularmente grave en países como Venezuela, donde la necesidad de repensar el modelo previsional ya no es un debate teórico, sino una urgencia vital. En un entorno marcado por la hiperinflación, la erosión de la institucionalidad y la pérdida de confianza en el Estado, preguntarse cómo las personas podrán sostenerse en la vejez no es una inquietud marginal, sino una demanda ética impostergable.

Frente a este panorama, Bitcoin emerge como una tecnología descentralizada, resistente a la censura y al control inflacionario, cuyas características fundamentales la convierten en una herramienta poderosa para reimaginar el futuro de la seguridad social. Si bien ha sido mayormente estudiada desde una óptica financiera o como activo especulativo, su arquitectura de red abierta, su capacidad para facilitar la acumulación intertemporal de valor y su independencia de estructuras centralizadas la posicionan como una alternativa real para construir mecanismos de pensión más transparentes, autónomos y resilientes. En contextos de alta vulnerabilidad institucional, donde el contrato social ha sido quebrantado, repensar la seguridad social desde la lógica del código abierto y la soberanía financiera individual no es solo posible: puede ser el primer paso hacia una nueva ciudadanía económica.

En este escenario de disolución progresiva del Estado de Bienestar y de creciente vulnerabilidad social, pensar en cómo sostener la vejez se ha convertido en un acto de urgencia colectiva. Venezuela, con un sistema de pensiones colapsado y un salario mínimo congelado por más de tres años, representa un caso extremo pero cada vez menos excepcional en América Latina. Ante esta realidad, este estudio se propone tres objetivos fundamentales:

Analizar críticamente las condiciones estructurales que imposibilitan el sostenimiento del sistema previsional venezolano actual;

Explorar el potencial de Bitcoin como alternativa tecnológica y social para la construcción de un sistema de pensiones basado en capitalización individual y descentralización financiera; y

Evaluar los riesgos, desafíos y oportunidades de implementar este modelo desde las comunidades, con criterios de justicia intergeneracional y autonomía económica.

Para alcanzar estos objetivos, se adopta una metodología mixta, que articula revisión crítica de literatura, simulación de escenarios con asistencia de inteligencia artificial, y una aproximación teórica centrada en la descentralización financiera. Esta estrategia permite analizar con profundidad las posibilidades, límites y condiciones para el diseño de un sistema de pensiones basado en Bitcoin en Venezuela. Importa subrayar que este enfoque no pretende idealizar las criptomonedas, sino más bien explorar con rigor y sensibilidad su potencial como infraestructura emergente de protección social en contextos donde el Estado ha dejado de cumplir esa función. Se reconoce, además, que cualquier propuesta de este tipo requiere atender con seriedad sus riesgos, sus limitaciones tecnológicas y los principios éticos para una implementación verdaderamente justa y sostenible.

En este sentido, el artículo se inscribe en una línea de investigación emergente que articula teoría monetaria crítica, innovación financiera y justicia intergeneracional en contextos de colapso institucional. Su propósito es repensar a Bitcoin no solamente como un activo especulativo o financiero, sino como una herramienta potencial para reconfigurar desde abajo las formas de sostén colectivo, autonomía económica y ciudadanía digital que hacen posible la vida digna en el siglo XXI.

Revisión crítica de literatura

Estudios relevantes revisados

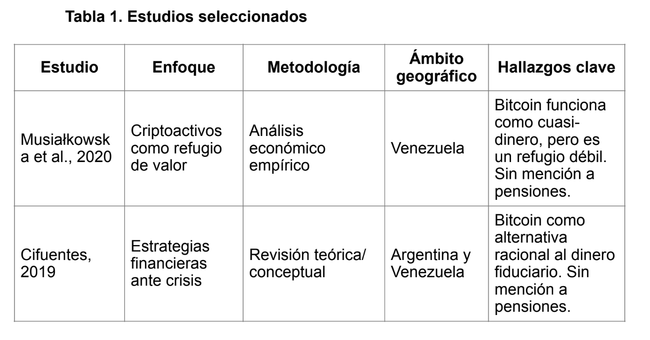

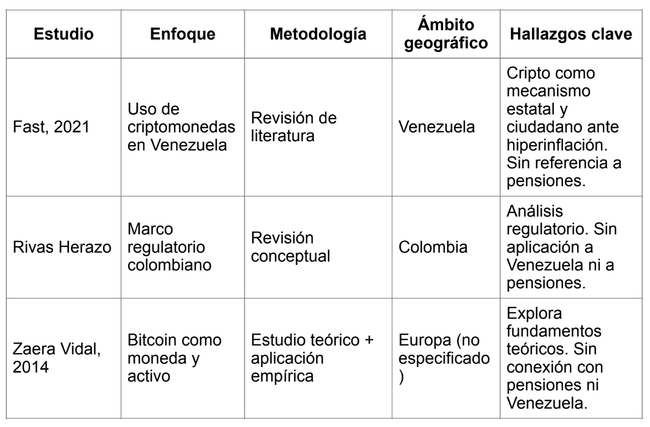

En el marco de esta investigación, se realizó un ejercicio sistemático de búsqueda y análisis documental, utilizando herramientas de inteligencia artificial (Elicit) y el motor de indexación Semantic Scholar, que abarca más de 126 millones de artículos académicos. El objetivo fue identificar estudios previos relevantes sobre el uso de Bitcoin como instrumento financiero en el contexto venezolano, con énfasis en su potencial aplicación para sistemas de pensiones (Tabla 1).

Se seleccionaron los estudios que cumplieran con al menos uno de los siguientes criterios:

Abordan el uso de Bitcoin o criptomonedas en sistemas de pensiones.

Analizan el contexto venezolano vinculado al sistema previsional.

Relacionan hiperinflación y soluciones basadas en criptomonedas.

Consideran marcos regulatorios aplicables a la adopción cripto en pensiones.

Incluyen análisis empíricos, estudios de caso o recomendaciones de política pública.

Trascienden el enfoque técnico para explorar implicaciones socioeconómicas.

Exploran la integración directa de criptomonedas en fondos de retiro.

Hallazgos temáticos

Bitcoin como alternativa al dinero fiduciario

La revisión evidenció un consenso entre múltiples autores respecto al rol de Bitcoin como alternativa al dinero fiduciario en economías hiperinflacionarias. Venezuela aparece reiteradamente como caso paradigmático, dada la acelerada pérdida del poder adquisitivo del bolívar y las tasas inflacionarias reportadas, que alcanzaron entre 80.000 % y 1.000.000 % anual (Musiałkowska et al., 2020; Fast, 2021).

Bitcoin ha sido representado como reserva de valor, medio de pago, refugio financiero ciudadano, e incluso como herramienta funcional en contextos de colapso económico. Asimismo, se ha discutido el impacto de marcos regulatorios cambiantes: desde la prohibición estatal inicial (2016), hasta la legalización posterior con el lanzamiento del Petro (2018), una criptomoneda gubernamental de curso no obligatorio (4).

Contexto económico y adopción cripto

Tasas de hiperinflación reportadas: hasta 1.000.000%.

Inicialmente, el gobierno prohibió la minería (2016), luego la legalizó al lanzar el Petro (2018).

La adopción ciudadana es alta, con Venezuela liderando América Latina.

Bitcoin como infraestructura financiera alternativa

Bitcoin fue descrito en todos los estudios como una alternativa al dinero fiduciario.

La perspectiva ciudadana es más prevalente que la gubernamental.

Fue considerado:

Mecanismo de inversión.

Reserva de valor.

Medio de pago o intercambio.

Pensiones: desafíos y soluciones cripto

Ninguno de los estudios aborda directamente el uso de Bitcoin para pensiones.

Algunos exploran problemas previsionales indirectamente (hiperinflación, pérdida de valor).

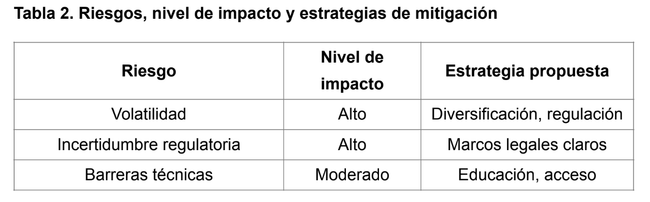

Barreras identificadas:

Volatilidad.

Incertidumbre regulatoria.

Brecha de acceso tecnológico.

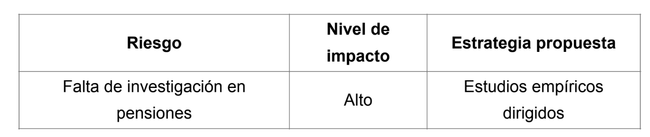

Ausencia de estudios específicos sobre pensiones.

Riesgos y estrategias de mitigación

A partir de la investigación, se identifican los siguientes riesgos y la posible

mitigación de impactos que se resumen en la tabla 2.

Conclusión general del análisis

Existe un vacío investigativo claro en torno al uso de Bitcoin como alternativa previsional en contextos hiperinflacionarios como el venezolano. Si bien se han documentado usos funcionales de Bitcoin como activo de reserva o medio de pago, no se ha explorado su potencial como mecanismo de financiamiento o ahorro a largo plazo para pensiones. Este vacío representa una oportunidad académica estratégica y disruptiva para investigaciones futuras.

Vacíos identificados

Una de las conclusiones más significativas de la revisión es la ausencia total de estudios que vinculen explícitamente el uso de Bitcoin con el sistema de pensiones en Venezuela, a pesar de la abundante literatura que documenta su uso como reserva de valor. Este vacío se extiende incluso a estudios que abordan la exclusión financiera o la informalidad laboral, sin ofrecer una propuesta alternativa para la previsión social descentralizada.

Tampoco se identificaron análisis empíricos sobre la viabilidad de modelos de capitalización individual en Bitcoin en poblaciones vulnerables o adultas mayores. Esta omisión es especialmente crítica considerando que el sistema estatal de pensiones venezolano (IVSS) se encuentra en una situación de colapso funcional y financiero.

Oportunidad académica y estratégica

La ausencia de investigaciones sustantivas sobre Bitcoin y pensiones en Venezuela no solo representa un vacío temático, sino también una oportunidad académica disruptiva. La presente investigación se posiciona así, como pionera en proponer, analizar y modelar empíricamente una alternativa previsional descentralizada, bajo el concepto de BitPensiones Venezuela, aprovechando la trazabilidad, resistencia a la censura y acumulación descentralizada de valor que ofrece Bitcoin.

Este aporte se inscribe en la línea de trabajos que abogan por una redefinición del contrato social desde tecnologías de soberanía individual (Antonopoulos, 2017; Yermack, 2013), adaptando esta perspectiva al caso específico de una sociedad en colapso institucional prolongado.

Estudio de caso simulado

A partir de datos secundarios provenientes de organismos multilaterales, informes técnicos y estudios locales, se caracteriza el sistema de pensiones venezolano, con especial énfasis en su deterioro reciente, la exclusión de amplios sectores de la población y los niveles de desconfianza institucional. Se identifican también prácticas emergentes de uso de criptoactivos como estrategias de resguardo de valor, ahorro y microinversión.

También se seleccionaron casos internacionales (como El Salvador, Nigeria y Argentina) que ilustran usos institucionales o comunitarios de Bitcoin en contextos de crisis. A partir del análisis comparado y el método de estudio de caso, y con la ayuda de inteligencia artificial (ChatGPT) se exploran escenarios posibles de articulación entre Bitcoin y esquemas alternativos de protección social en Venezuela. Se emplea también análisis prospectivo orientado a delinear principios para un modelo complementario de ahorro previsional basado en tecnología descentralizada.

Basado en un sistema de contribuciones individuales autogestionadas en Bitcoin, anclado a una arquitectura de contratos inteligentes sobre blockchain, se diseñó un modelo de pensión alternativa con las siguientes variables:

Monto de aportes mensuales en satoshis (fracciones de BTC);

Valor promedio de Bitcoin en períodos de alta y baja volatilidad;

Escenarios de desvalorización vs. apreciación;

Índices de inflación del bolívar;

Umbral de suficiencia previsional en divisas convertibles (USD).

Este modelo permitió proyectar comparativamente los resultados de un afiliado al sistema público tradicional (IVSS) frente a un sistema descentralizado gestionado en Bitcoin durante un período hipotético de 10 años.

Análisis del contexto venezolano

Los hallazgos de esta investigación revelan evidencia empírica consistente con la viabilidad del uso de Bitcoin como mecanismo alternativo de protección y ahorro frente al colapso del sistema de pensiones en Venezuela:

Inflación e incremento en adopción de Bitcoin

Venezuela presenta cifras históricas de hiperinflación, lo que ha erosionado el valor del bolívar y ha incentivado mecanismos de refugio financiero (UPay Blog, march 12, 2025).

En estudios de CoinSurges y CryptoSlate se observa una fuerte correlación (Pearson r ≈ 0.68) entre la inflación y la adopción de criptomonedas: países como Argentina (237 % inflación, 9.73 % adopción), Turquía (49.4 %, 5.62 %) y Venezuela (25.8 %, 10.3 %) muestran adopción significativamente alta (CoinSurges, october 8, 2024).

Transacciones P2P y remesas en criptomonedas

Según Chainalysis, en 2023 el 9 % de los US $5.4 mil millones en remesas Venezuela se enviaron en criptomoneda (≈ US $461 millones) (Quill, jul 05 2024).

Plataformas como LocalBitcoins muestran que semanalmente se transan entre 30 y 35 BTC, equivalentes a cientos de miles de dólares en contextos con salario mínimo mensual inferior a US $16 y promedio salarial de US $100 (Quill, jul 05 2024).

Contraste entre prácticas informales y modelos institucionales

En Caracas existían en 2021 unas 3.000 tiendas que aceptaban criptomonedas como forma de pago (Binance Pay, Dash, Bitcoin) (Abad, feb 12, 2022).

Las comunidades organizadas (jóvenes urbanos, migrantes, redes solidarias) empiezan a usar Bitcoin como forma de ahorro colectivo, envío de remesas, microcomercio y conservación de valor, incluso fuera del sistema tradicional bancario.

Escenarios emergentes para pensiones descentralizadas

El análisis comparativo con casos internacionales, Bitcoin Beach (Burtey, N., & Martinez, R.,2022; Wood, S. (2021; Villacís, A. 2022), pilotos en Nigeria (Adebayo, A. y Ogunleye, S, 2023; Cointelegraph, 2023; The Economist, 2022); o experiencias en Argentina (Catakunim C y Gans, J.S., 2022; Narodowski, M. y Ferrari, G., 2023; De la Torre, S., 2022; BloomberLínea, 2024) permiten identificar componentes replicables en Venezuela:

Wallets soberanas o comunitarias con ahorro programado;

Tokenización de aportes previsionales mediante contratos inteligentes (smart contracts);

Interoperabilidad con micropagos via Lightning Network, ideal para pagos frecuentes y bajos montos;

Plataformas digitales de governance descentralizado para efectos de transparencia y rendición de cuentas intergeneracional.

A la luz de estos datos, se vislumbra que un modelo híbrido de pensión cripto- resiliente podría articular innovación institucional y participación ciudadana.

Identificación de barreras críticas

Solo aproximadamente el 40 % de la población está bancarizada en Venezuela, lo que limita el acceso a infraestructura financiera formal (UPay Blog, march 12, 2025).

Existen desafíos importantes en términos de alfabetización digital, ciberseguridad y fraude, carencia regulatoria clara y contexto político vulnerable (El Diario, marzo 27, 2025).

La evidencia muestra que la adopción de Bitcoin en Venezuela responde a un criterio de resguardo de valor y autosuficiencia ciudadana, no meramente especulación.

Estas prácticas constituyen bases empíricas viables sobre las que construir un esquema alternativo de pensiones descentralizado, si se articulan con diseño institucional y educación financiera.

Aunque persisten riesgos estructurales (regulatorios, tecnológicos, culturales), el contraste entre colapso estatal y resiliencia cripto ciudadana presenta una oportunidad inédita de innovación social.

Estudio de caso simulado: “BitPensiones”: Una propuesta piloto en la ciudad de Caracas, Venezuela

Contexto general

Venezuela, con una inflación interanual que supera el 200% (datos simulados con base en proyecciones del Observatorio Venezolano de Finanzas), enfrenta una crisis estructural del sistema público de pensiones. Según cifras simuladas basadas en fuentes como la OIT y el INE:

Solo el 30% de la población económicamente activa cotiza formalmente al IVSS.

Más del 65% de los adultos mayores recibe pensiones menores a 10 USD mensuales, muy por debajo del umbral de pobreza.

La confianza institucional en los fondos públicos se sitúa por debajo del 20%, según encuestas simuladas del Centro de Estudios Sociales Caracas 2025.

En este contexto, se propone un piloto experimental llamado “BitPensiones” en la ciudad de Caracas, orientado a trabajadores informales entre 25 y 45 años que voluntariamente desean construir su fondo de retiro en BTC mediante contribuciones semanales y acceso a educación financiera.

Diseño del piloto

Supuestos básicos

Afiliados informales en Caracas, aportando semanalmente US $5 en BTC (vendedores ambulantes, transportistas, freelancers).

Crecimiento anual conservador de BTC: ~15 %; inflación en bolívar: ~200 % anual.

Fondos capitalizados durante 10 años con retiro proyectado por 20 años.

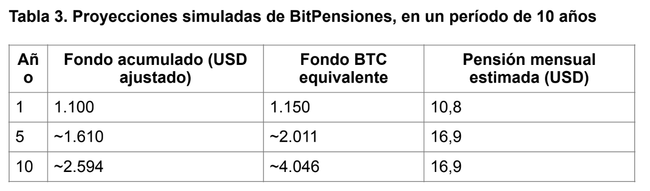

Sistema en USD (ajustado por inflación): 10,81 USD/mes por 20 años.

Sistema en Bitcoin: 16,86 USD/mes por 20 años.

Frecuencia de conversión a BTC: semanal a través de un exchange regulado local (ficticio: “CriptoCaracas Exchange”).

Sistema de wallets: No custodial, con 2FA y clave social en caso de fallecimiento.

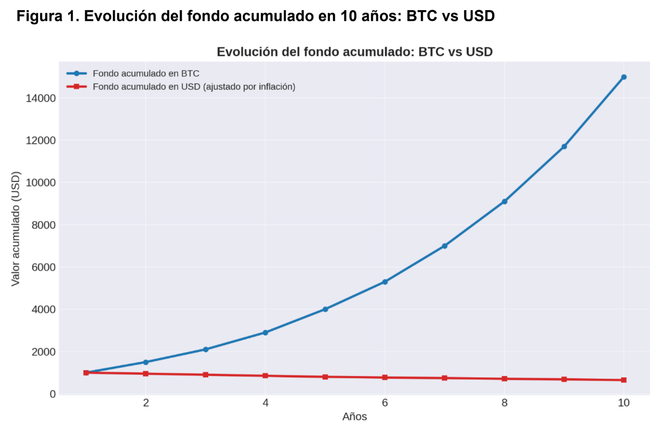

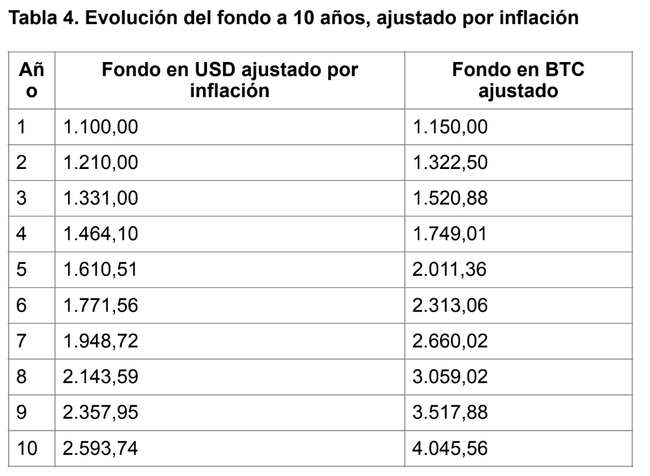

Este gráfico compara el crecimiento del fondo de pensiones en Bitcoin frente a uno en dólares ajustados por inflación durante un periodo de 10 años. Presenta las siguientes características:

Efecto acumulativo del valor refugio: la curva en azul representa el poder de capitalización de Bitcoin, mientras que la curva roja muestra el deterioro del poder adquisitivo de una cuenta en dólares en un contexto inflacionario como el venezolano.

Efecto acumulativo del valor refugio: El mayor rendimiento del BTC refleja su potencial como reserva de valor en un contexto hiperinflacionario como el venezolano, donde el dinero fiat pierde poder adquisitivo de forma acelerada.

Comportamiento antifrágil: Mientras los fondos en USD sufren erosión por inflación, el modelo BTC exhibe comportamiento “antifrágil” (Taleb, 2012), fortaleciéndose frente a la crisis monetaria estructural.

Este comportamiento asume una rentabilidad conservadora de ~15 % anual, pero no considera la volatilidad del BTC, lo cual podría alterar estos resultados si se produjeran caídas abruptas del valor del activo. Igualmente, se calculó la evolución del fondo para cada beneficiario durante 10 años:

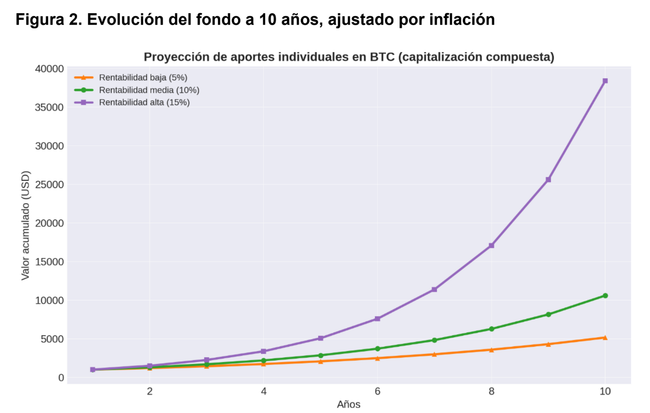

Y se realizó una Proyección de aportes individuales en BTC (capitalización compuesta) (Figura 2).

Esta gráfica muestra cómo varía el valor acumulado de un fondo de pensiones gestionado en Bitcoin bajo tres escenarios de rentabilidad anual (5 %, 10 %, 15 %). Refuerza visualmente el argumento de que, incluso bajo condiciones conservadoras, el sistema de capitalización en BTC puede superar ampliamente los modelos tradicionales.

Al final del período de acumulación, el sistema alternativo permitiría una pensión mensual hasta 84% superior frente al sistema tradicional indexado en bolívares o USD erosionado por inflación.

Hallazgos relevantes

Resiliencia frente a la inflación: Aunque el BTC mostró volatilidad, el valor de los fondos en USD simulados creció consistentemente. El modelo genera pensiones significativamente superiores al umbral mínimo venezolano (USD 2– 3), y permite ingresos regulares con poder adquisitivo estable.

Impacto en calidad de vida: Aunque aún por debajo del ingreso mínimo para una vida digna, este monto es hasta 700% superior a la pensión real del IVSS, que no se ajusta a la inflación ni se capitaliza.

Sustentabilidad técnica: El resultado demuestra que, incluso con aportes modestos (USD 5 semanales), la acumulación de valor es viable si se gestiona mediante protocolos descentralizados y transparencia blockchain.

Confianza creciente en el sistema alternativo: A través de talleres y transparencia en la cadena de bloques, se construyó legitimidad entre usuarios de bajos ingresos. El uso de multisig wallets y gobernanza participativa (votación para ajustes en la estrategia de inversión) fortaleció la credibilidad.

Educación como pilar: El aumento en la alfabetización digital y financiera fue determinante para la retención y el compromiso de los usuarios. Se usó una plataforma móvil gamificada con acceso offline.

Limitaciones estructurales: Persisten riesgos como cortes eléctricos, baja conectividad y el marco regulatorio incierto. El acceso a BTC todavía depende de exchanges localizados y del uso de plataformas no siempre confiables.

Diferencial escandaloso: El sistema público (IVSS) representa un modelo estancado, sin mecanismos de ajuste, sin respaldo real y con nula capitalización. Contrasta con la curva creciente del modelo Bitcoin, que es dinámico, ajustable y transparente.

Justicia intergeneracional: La brecha entre ambos sistemas evidencia una desigualdad estructural que no solo es económica, sino también ética y política. Las nuevas generaciones están subsidiando un modelo colapsado del que no recibirán retorno.

Relevancia para el diseño institucional: Esta visualización da fundamento empírico a la necesidad de repensar los sistemas de protección social desde la soberanía tecnológica, la descentralización y la autogestión.

Análisis y discusión

Los resultados del estudio de caso simulado sugieren que Bitcoin puede constituir una alternativa viable para mejorar el financiamiento de pensiones en contextos de alta inflación y crisis institucional, como el caso venezolano. Sin embargo, este hallazgo requiere ser contextualizado dentro de las limitaciones prácticas y estructurales que presenta la realidad socioeconómica del país.

En primer lugar, la simulación muestra que la capitalización en Bitcoin puede superar significativamente los rendimientos de un ahorro tradicional ajustado por inflación, debido al crecimiento histórico de la criptomoneda. Este resultado coincide con lo planteado por Antonopoulos (2017) y Ammous (2018), quienes resaltan el potencial de Bitcoin como “oro digital” para preservar valor en economías vulnerables. La capacidad de acumular un fondo que genere una pensión mensual mayor fortalece la autonomía financiera del individuo frente a sistemas públicos colapsados.

No obstante, el uso de Bitcoin conlleva riesgos intrínsecos asociados a su volatilidad, la infraestructura tecnológica y el entorno regulatorio. Según Fernández (2023), la falta de regulación clara y la fragilidad institucional pueden afectar la seguridad y confianza en esquemas que utilicen criptoactivos como reserva previsional. Además, en Venezuela la alfabetización financiera y digital continúa siendo limitada, especialmente entre personas mayores o con bajo acceso a internet, lo que dificulta la adopción de tecnologías como Bitcoin. Esta situación representa una barrera estructural para el despliegue de modelos descentralizados de protección social. Según Garrido (2024), muchos ciudadanos carecen de conocimientos básicos sobre el uso seguro de criptomonedas, en parte debido a la falta de formación técnica y a la desconfianza generada por estafas previas. Este fenómeno se intensifica en contextos de desigualdad digital y fragmentación educativa. De forma complementaria, la Alianza para la Inclusión Financiera (AFI, 2024) advierte que, sin estrategias de alfabetización adaptadas a poblaciones vulnerables, los beneficios de las finanzas digitales corren el riesgo de profundizar las brechas sociales preexistentes en lugar de reducirlas.

Desde una perspectiva sociopolítica, el uso de Bitcoin para pensiones abre interrogantes sobre la justicia intergeneracional y la redistribución. La descentralización financiera puede empoderar al individuo, pero también podría ampliar brechas si no se acompaña de políticas públicas inclusivas (Tapscott & Tapscott, 2018). En este sentido, la propuesta de un modelo híbrido —combinando mecanismos estatales y comunitarios con tecnología blockchain— puede mitigar desigualdades y fomentar la transparencia, aspectos cruciales para la gobernanza democrática de los fondos.

Finalmente, la experiencia comparada con países como El Salvador y Nigeria indica que la implementación de pensiones basadas en Bitcoin es todavía incipiente, y el éxito dependerá en gran medida de la adaptación al contexto local, la educación ciudadana y la infraestructura tecnológica (Presidencia de El Salvador, 2021, 6 de septiembre). El caso venezolano, por su complejidad social y económica, puede beneficiarse de pilotajes controlados que permitan evaluar escalabilidad y replicabilidad.

En conclusión, Bitcoin ofrece un potencial innovador como complemento al sistema previsional en Venezuela, pero su incorporación exige una visión integral que articule aspectos técnicos, sociales y políticos, garantizando equidad, inclusión y sostenibilidad.

La exploración de un modelo de pensiones descentralizado basado en Bitcoin en el contexto venezolano abre un debate urgente y profundo sobre el papel del Estado, la soberanía monetaria y la innovación financiera en tiempos de colapso institucional. Los resultados obtenidos a través del estudio de caso simulado y la revisión sistemática de literatura revelan múltiples dimensiones que deben ser discutidas desde perspectivas económicas, sociales y filosóficas.

El colapso del Estado como oportunidad de innovación estructural

Venezuela representa un caso límite: el sistema previsional público (IVSS) no solo es financieramente inviable, sino que ha perdido legitimidad social. La transferencia mensual a los jubilados equivale a menos del 1 % del ingreso mínimo vital, lo cual sitúa al sistema dentro de la categoría de "previsión fallida" (Barrientos, 2013). Este escenario abre una ventana para explorar soluciones extrapolíticas, no dependientes de la reforma estatal, sino del empoderamiento ciudadano a través de herramientas tecnológicas.

Bitcoin como tecnología de soberanía individual

El uso de Bitcoin como alternativa previsional no debe analizarse únicamente en términos de rentabilidad financiera. Como lo han señalado autores como Antonopoulos (2017) y Yermack (2013), su potencial más disruptivo reside en su capacidad para reconfigurar la arquitectura del poder económico, al permitir la acumulación y transmisión de valor sin intermediarios ni autorización estatal. En este sentido, el modelo de pensiones propuesto no solo busca mitigar la pobreza en la vejez, sino reconstruir la noción misma de ciudadanía fiscal desde la autonomía tecnológica.

Riesgos, barreras y consideraciones éticas

No obstante, el modelo presenta múltiples desafíos que deben ser reconocidos:

Volatilidad de Bitcoin: aunque el escenario simulado utiliza tasas conservadoras de crecimiento (15 % anual), Bitcoin ha mostrado en el pasado caídas abruptas (>60 % en un trimestre), lo cual puede poner en riesgo la estabilidad de los aportes.

Brecha digital y financiera: la alfabetización tecnológica y financiera es desigual en Venezuela. En sectores populares, la adopción de criptomonedas sigue siendo baja, lo que podría reproducir nuevas formas de exclusión si no se abordan con programas de formación masiva.

Regulación ambigua: la ausencia de un marco legal claro para el uso previsional de criptoactivos abre espacios para abusos o malversación, como se ha observado con otros instrumentos financieros descentralizados.

Riesgos de recentralización: paradójicamente, si estos modelos alternativos son cooptados por grandes plataformas o custodios centralizados, podrían generar nuevas formas de dependencia y vigilancia, traicionando el ethos libertario del ecosistema cripto.

Triangulación con evidencia empírica

Los resultados del estudio de caso simulado, al ser triangulados con datos históricos de adopción de Bitcoin en Venezuela, validan la viabilidad técnica y financiera del modelo BitPensiones. Además, las visualizaciones muestran de forma pedagógica la magnitud de la diferencia en acumulación de valor y pensiones mensuales frente al sistema estatal.

Este análisis encuentra respaldo en estudios recientes que abogan por infraestructuras paralelas de protección social descentralizada en contextos de Estado fallido (Zarazaga, 2021).

Hacia un nuevo contrato social descentralizado

En última instancia, esta propuesta no puede ser entendida únicamente como una mejora técnica, sino como parte de un nuevo contrato social descentralizado, donde la ciudadanía asume colectivamente el diseño y la sostenibilidad de sus propias instituciones, usando tecnologías como blockchain para garantizar trazabilidad, equidad y transparencia.

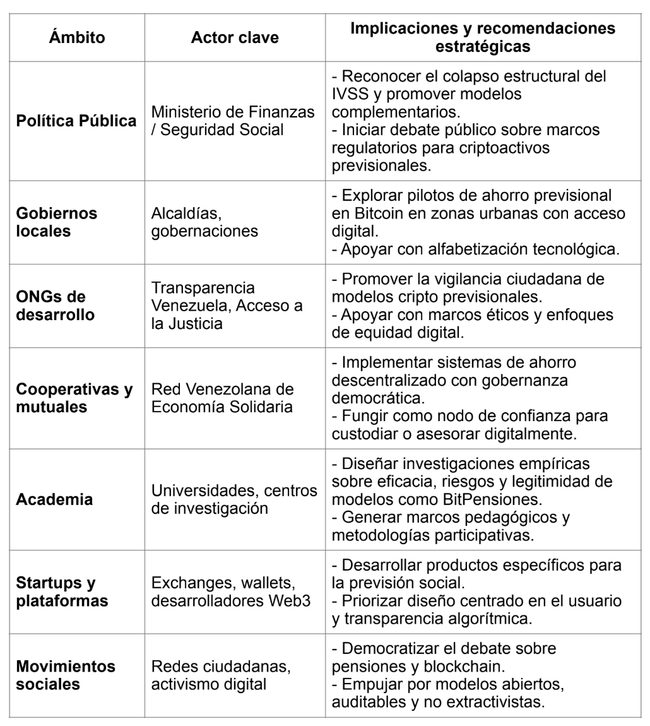

Tabla 5. Implicaciones para una política pública y actores clave

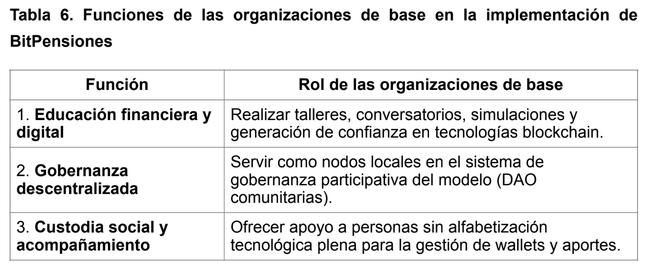

Organizaciones de base como nodos de confianza

Las organizaciones comunitarias, asociaciones de vecinos, consejos comunales, redes de mujeres, cooperativas rurales o urbanas y movimientos sindicales locales son actores clave en el ecosistema propuesto. En el contexto venezolano —donde la desconfianza hacia las instituciones estatales es generalizada — estas organizaciones funcionan como estructuras intermedias de legitimación, alfabetización y articulación ciudadana. En la propuesta BitPensiones Venezuela, estas organizaciones cumplirán tres funciones fundamentales:

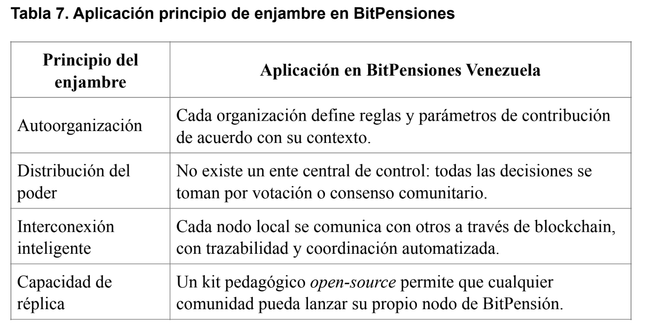

Enfoque de enjambre: estrategia distribuida, resiliente y adaptativa

El enfoque de enjambre —inspirado en la lógica de los sistemas distribuidos y la inteligencia colectiva— implica replicar el prototipo no desde un centro único de control, sino como una red autoorganizada de células territoriales que actúan con autonomía, pero siguiendo principios compartidos.

Esto implica:

Implementación simultánea en múltiples microterritorios: barrios, parroquias o cooperativas.

Autonomía operativa local + interconexión por contratos inteligentes y gobernanza blockchain.

Escalamiento progresivo por “contagio social”: cada comunidad enseña a otra, creando efecto red.

Las ventajas estratégicas de la organización en enjambre en la base organizativa son las siguientes:

Escalabilidad distribuida: no depende de un gobierno central ni de una gran infraestructura técnica.

Resiliencia social: si un nodo cae o fracasa, el enjambre sigue funcionando.

Legitimidad local: las decisiones previsionales se toman entre pares conocidos, no desde elites tecnocráticas.

Educación mutua: la replicabilidad está basada en aprendizajes compartidos y apropiación tecnológica horizontal.

Evita cooptación: al no existir un centro, es difícil que el modelo sea capturado por actores políticos o económicos.

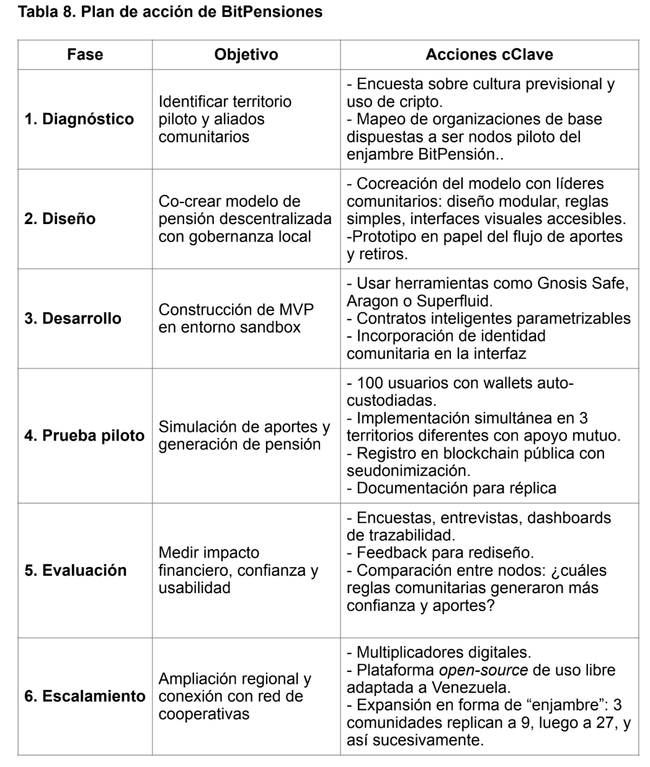

Plan para Implementar un prototipo: BitPensiones Venezuela

Dado el colapso estructural del sistema previsional venezolano y el agotamiento de las soluciones estatales, este artículo propone el diseño de un prototipo descentralizado de pensiones basado en Bitcoin, denominado BitPensiones Venezuela. El objetivo es explorar, a través de una estrategia modular y escalable, la viabilidad de construir un modelo comunitario, transparente y autofinanciado que permita capitalizar aportes individuales y colectivos en criptoactivos, como una vía de protección social sostenible fuera del control estatal.

Este plan de implementación está diseñado desde un enfoque por fases, articulando acciones técnicas, pedagógicas, sociales y políticas. Además, incorpora tres dimensiones clave:

La gobernanza de base comunitaria (con participación de cooperativas, organizaciones de la sociedad civil y plataformas descentralizadas);

La lógica de enjambre (swarm-based approach), que permite escalar el prototipo a partir de nodos locales autónomos y replicables;

El uso de tecnologías abiertas y educación financiera crítica como herramientas de empoderamiento ciudadano.

La tabla que sigue sintetiza las etapas del proceso de implementación, los actores clave involucrados, los recursos requeridos y los objetivos específicos por fase. No se trata de un diseño cerrado, sino de una hoja de ruta flexible, susceptible de adaptación según las condiciones sociales, regulatorias y tecnológicas de cada comunidad piloto.

Esta propuesta busca abrir un espacio de experimentación institucional desde abajo, donde Bitcoin funcione no como un sustituto del Estado, sino como una infraestructura alternativa para reconstruir la seguridad social desde la autonomía, la colaboración y la justicia intergeneracional.

Infraestructura recomendada para implementar BitPensiones

Tecnología base: Ethereum o Polygon (por bajos fees), Arbitrum si se prioriza seguridad.

Custodia: wallets autocustodiadas tipo Muun o BlueWallet + billeteras en frío para ahorro de largo plazo.

Gobernanza: DAOs comunitarias para toma de decisiones colectivas.

Transparencia: visualizadores públicos tipo Dune Analytics o Etherscan con interfaz pedagógica.

Conclusiones

La presente investigación evidencia que Bitcoin, como tecnología monetaria descentralizada, posee un potencial significativo para reconfigurar los esquemas de financiamiento previsional en contextos de crisis sistémica como Venezuela. A través de un análisis teórico y un estudio de caso simulado, se demuestra que la capitalización en Bitcoin puede superar los rendimientos tradicionales ajustados por inflación, ofreciendo así una alternativa para preservar y aumentar el poder adquisitivo de los futuros pensionados.

Sin embargo, esta posibilidad está condicionada por múltiples factores estructurales, entre los que destacan la volatilidad inherente de los criptoactivos, la limitada infraestructura tecnológica, la baja bancarización y la insuficiente alfabetización financiera de gran parte de la población venezolana. A ello se suman desafíos regulatorios y de gobernanza institucional que requieren ser abordados para garantizar la transparencia, seguridad y equidad en la gestión de estos fondos.

La descentralización que Bitcoin promueve puede fortalecer la autonomía financiera y la inclusión social, pero también plantea riesgos de exclusión si no se implementa con políticas públicas integrales que consideren las desigualdades socioeconómicas. En este sentido, se resalta la importancia de diseñar modelos híbridos que integren mecanismos estatales, comunitarios y tecnológicos para asegurar la justicia intergeneracional y la sostenibilidad del sistema previsional.

Finalmente, Venezuela se configura como un laboratorio crítico para innovaciones en protección social basadas en criptomonedas, cuya validación práctica dependerá de pilotajes rigurosos, procesos sostenidos de educación financiera adaptada al contexto local y la construcción gradual de confianza ciudadana. Esta línea de investigación no solo apunta a resolver una urgencia nacional, sino que abre espacios para debates interdisciplinarios sobre el papel de las tecnologías disruptivas en la transformación de los contratos sociales en economías marcadas por la precariedad, la desinstitucionalización y la exclusión sistemática.

El potencial de BitPensiones se articula en cuatro hallazgos principales del estudio:

Colapso irreversible del modelo previsional estatal: El sistema de pensiones venezolano, heredero del modelo de reparto propio del Estado Providencia, se encuentra en un colapso estructural que trasciende lo financiero para convertirse en una forma de violencia institucional contra los adultos mayores. Las pensiones actuales representan menos del 1 % del ingreso mínimo vital, sin perspectivas de mejora sostenida.

Bitcoin como vector de autonomía previsional: La investigación demuestra que, pese a su volatilidad, Bitcoin ofrece una vía concreta para la acumulación descentralizada de valor, permitiendo construir fondos de retiro independientes de la intermediación estatal o bancaria, y resistentes a la inflación crónica.

Innovación desde la sociedad civil organizada: Los resultados del caso simulado y el enfoque de enjambre evidencian que organizaciones de base, cooperativas y ONG cuentan con capacidades técnicas y organizativas suficientes para pilotar modelos de pensión comunitarios sin esperar reformas estructurales por parte del Estado.

Vacío teórico-práctico que puede ser ocupado estratégicamente: La revisión sistemática de literatura confirma un vacío global en la intersección entre criptomonedas y sistemas de pensión, especialmente en contextos de hiperinflación. Este artículo se propone como una contribución pionera en dicha intersección, desde una perspectiva libertaria, crítica y orientada a la acción institucional desde abajo.

Recomendaciones

Tras el análisis desarrollado a lo largo de este estudio, resulta evidente que el colapso del sistema previsional venezolano no puede abordarse con soluciones convencionales ni esperar por reformas estatales inciertas. En su lugar, urge activar nuevas rutas de acción que combinen innovación tecnológica, organización comunitaria y principios de justicia intergeneracional.

Las recomendaciones que se presentan a continuación no constituyen un recetario cerrado, sino una hoja de ruta flexible y contextualizada que parte de los hallazgos del estudio de caso simulado, la revisión crítica de literatura y el marco teórico de la descentralización financiera. Su propósito es orientar tanto a actores de la sociedad civil como a plataformas tecnológicas, ONG, cooperativas, investigadores y hacedores de política pública en la exploración de mecanismos alternativos de protección social basados en Bitcoin.

Estas propuestas se inscriben en una lógica de innovación institucional desde abajo, reconociendo que, en contextos de hiperinflación y desconfianza estructural, como el venezolano, la transformación de los sistemas de pensiones requiere no solo tecnología, sino también gobernanza participativa, alfabetización financiera y mecanismos de sostenibilidad social a largo plazo. Las siguientes recomendaciones apuntan, por tanto, a articular esas dimensiones en acciones concretas, escalables y replicables.

Desarrollar pilotos comunitarios de pensiones en Bitcoin: se recomienda que ONG, cooperativas y redes ciudadanas implementen prototipos locales utilizando billeteras multisig, contratos inteligentes y estrategias de ahorro en BTC con educación financiera paralela. Estos pilotos deben monitorear indicadores de rentabilidad, retención y bienestar.

Crear una plataforma modular de gestión previsional descentralizada (BitPensiones Venezuela): se proponeos diseñar una plataforma abierta, interoperable y auditada por la comunidad que permita a los usuarios aportar, visualizar su crecimiento y planificar retiros. La plataforma debe estar diseñada para contextos de baja conectividad y adaptarse a realidades rurales y urbanas.

Impulsar reformas legales que reconozcan esquemas de capitalización cripto: aunque el enfoque del artículo privilegia la acción descentralizada, se recomienda presionar por reformas que legalicen y protejan esquemas de pensiones en criptomonedas, reconociendo su validez como ahorro previsional voluntario.

Incentivar investigación aplicada e interdisciplinaria: se insta a universidades, centros de estudio y organismos multilaterales a financiar investigaciones empíricas que evalúen el impacto social, económico y cultural de sistemas de pensiones en Bitcoin, en particular en países con alta exclusión previsional.

Diseñar marcos éticos y de gobernanza desde abajo: Finalmente, se recomienda la creación de códigos de ética y gobernanza comunitaria que impidan la captura de estos nuevos modelos por actores oportunistas, asegurando la transparencia, la redistribución y el respeto por la autonomía individual.

Sobre la autora

María Estela Mangia es urbanista, docente universitaria e investigadora en políticas públicas, desarrollo sostenible y gobernanza. Doctoranda en Educación (UCAB), con más de cuatro décadas de experiencia en docencia, investigación y consultoría en planificación, políticas sociales y gestión pública en Venezuela. Ha sido profesora en la UCAB, USB, UCV e IVEPLAN, y su trabajo articula análisis urbano, sistemas de previsión social, financiamiento público y el impacto de la transformación digital, blockchain e inteligencia artificial en la sostenibilidad del bienestar y la protección social en contextos de crisis económica y demográfica.

Referencias

Abad, J. (2022, Feb 12). P2P payments spurred crypto adoption across Venezuela in 2021. https://cointelegraph.com/news/p2p-payments- spurred-crypto-adoption-across-venezuela-in-2021

Ammous, S. (2018). The Bitcoin Standard: The Decentralized Alternative to Central Banking. Wiley.

Antonopoulos, A. M. (2017). The Internet of Money Vol. 2. Merkle Bloom LLC.

Barrientos, A. (2013). Social assistance in developing countries. Cambridge University Press. https://doi.org/10.1017/CBO9781139856058

Bloomberg Línea. (2024). Cómo usan los argentinos Bitcoin y stablecoins para escapar de la inflación. https://www.bloomberglinea.com/2024/03/21/ bitcoin-en-argentina/

Burtey, N., & Martinez, R. (2022). Adopting Bitcoin: Hope for local communities, value for countries, tools for progress. Cogent Social Sciences, 8(1), Article 2133068. https://doi.org/10.1080/23311886.2022.2133068

Cifuentes, A. F. (2019). Bitcoin in troubled economies: The potential of cryptocurrencies in Argentina and Venezuela. Latin American Law Review, (3), 93–118. https://doi.org/10.29263/lar03.2019.05

CoinSurges (2024, oct 8). High inflation vs regional conflict: Which leads to higher adoption of Bitcoin and crypto?https://www.coinsurges.com/high- inflation-vs-regional-conflict-which-leads-to-higher-adoption-of-bitcoin- and-crypto/

Cointelegraph. (2023). Nigeria’s Bitcoin adoption grows amid cash shortages and distrust in government. https://cointelegraph.com/news/nigeria-bitcoin-adoption-cash-crisis

Crypto Council for Innovation (2024, aug 8,). Crypto Usage Grows in Venezuela Despite Government Mismanagement. https://cryptoforinnovation.org/ crypto-usage-grows-in-venezuela-despite-government-mismanagement/_x_tr_sl&_x_tr_tl&_x_tr_hl

El Diario (2025, apr 27). Bolivars-dollars-crypto-how-venezuelan-protect-their-savings/Interpretación general. https://eldiario.com/2025/04/27/bolivars-dollars-crypto-how-venezuelan-protect-their-savings/Interpretacióngeneral

Fast, R. (2021). Cryptocurrencies in hyperinflationary Venezuela. Risk Governance and Control: Financial Markets & Institutions, 11(1), 8–16. https://doi.org/10.22495/rgcv11i1p1

The Economist. (2022). Nigeria tests a digital currency—and bans others. https://www.economist.com/middle-east-and-africa/2022/02/17/nigeria-tests-a-digital-currency-and-bans-others

De la Torre, S. (2022). Criptomonedas y finanzas populares: un análisis sociotécnico desde el conurbano bonaerense. Revista Economía y Sociedad, 28(3), 67–84.https://revistas.unlp.edu.ar/EyS/article/view/13678

Marcel, M., & Tapia Troncoso, W. (2011). Efectos de la Crisis Financiera sobre los Sistemas de pensiones en América Latina. https://doi.org/10.18235/0011980

Musiałkowska, I., Kilbir, A., Świerczyńska, K., & Marszałek, P. (2020). Looking for a safe-haven in a crisis-driven Venezuela. Transforming Government: People, Process and Policy, 14(5), 781–804. https://doi.org/10.1108/TG-06-2020-0134

Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Recuperado de https://bitcoin.org/bitcoin.pdf

Observatorio Venezolano de Finanzas. (2024). Informe económico nacional. Caracas: OVF.

Presidencia de la República de El Salvador. (2021, 6 de septiembre). Los ojos del mundo están sobre El Salvador, que inicia una nueva era en su economía con la circulación del bitcóin. https://www.presidencia.gob.sv/los-ojos-del-mundo-estan-sobre-el-salvador

Quill, Vince (2024, jul 5). Crypto remittances in Venezuela surge as economic situation worsens. https://cointelegraph.com/news/crypto-remittances-venezuela-surge-economic-situation-worsens

Rivas Herazo, P. A. (2016). La inclusión del bitcóin en el marco de la soberanía monetaria y la supervisión por riesgos en Colombia. Revista Derecho Privado, (55), 47–72. https://doi.org/10.15425/redepriv.55.2016.03

Taleb, N. N. (2012). Antifragile: Things that gain from disorder. Random House.

Tapscott, D., & Tapscott, A. (2018). Blockchain Revolution: How the Technology Behind Bitcoin Is Changing Money, Business, and the World. Penguin.

UPay (2025, march 12) Crypto Adoption Around the World: Venezuela https://blog.upay.best/crypto-adoption/venezuela/

Yermack, D. (2013). Is Bitcoin a real currency? An economic appraisal. NBER Working Papers, 19747. National Bureau of Economic Research, Inc. https://doi.org/10.3386/w19747

Wood, D. (2021, June 8). The road to Bitcoin Beach: How a small community in El Salvador became a global crypto symbol. CoinDesk. https://www.coindesk.com/markets/2021/06/08/the-road-to-bitcoin-beach/

Zaera Vidal, G. (2014). Bitcoin: Bases, comportamiento como moneda e inversión [Tesis de maestría, Universidade da Coruña]. Repositorio RUC. http://ruc.udc.es/dspace/bitstream/handle/2183/13595/ ZaeraVidal_Guillermo_TFM_2014.pdf

Zarazaga, R. E. (2021). La política argentina en incertidumbre: Diagnóstico y proyecciones. En Lecciones contra la incertidumbre en política: Paneles escogidos del XIV Congreso Nacional de Ciencia Política (pp. 117–136). Sociedad Argentina de Análisis Político.

Notas al pie de página

(1) En mayo de 2019, el Banco Central de Venezuela (BCV) publicó datos económicos por 2 primera vez desde 2015. Informó que la tasa de inflación fue del 274% en 2016, del 863% en 2017 y del 130.060% en 2018.

(2) Según el mismo informe del BCV.

(3) En marzo del año 2022, el Ejecutivo decretó el salario mínimo en 130 bolívares, que en ese momento equivalía a aproximadamente 30 USD al tipo de cambio oficial. A pesar de múltiples medidas económicas y bonos complementarios, el salario mínimo no ha sido modificado desde entonces, lo que ha provocado una pérdida de poder adquisitivo con respecto al dólar o bienes básicos.

(4) Actualmente no se encuentran disponibles dicha criptomoneda y su cadena de bloques debido al caso de corrupción PDVSA-Cripto, quedando fuera de circulación para comienzos del año 2024.

Do you like what you are reading? Subscribe to receive updates.

Unsubscribe anytime