Por: Santiago Casas.

En febrero de 2026, una publicación en Binance Square expuso el caso: Jane Street, valiéndose de su rol como Participante Autorizado para el IBIT de BlackRock, supuestamente ejecutaba ventas coordinadas en el mercado spot (al contado) cada día a las 10:00 AM ET, provocando caídas del 2 al 3% en el precio de BTC y activando cascadas de liquidaciones, para luego lucrarse con coberturas de derivados durante el rebote. El post vinculaba esto con la demanda de Terraform Labs, la sanción de la SEBI a Jane Street en India y los informes 13F de la firma que mostraban miles de millones en tenencias de IBIT. La publicación alcanzó millones de visualizaciones y generó un hashtag: #JaneStreet10AMDump.

Poco después, un Space de WuBlockchain reunió a gestores de carteras (Portfolio Managers) de fondos de cobertura y analistas institucionales para rebatir esta postura. Su argumento fue de carácter estructural: los creadores de mercado son delta-neutrales, los reembolsos de los ETF exigen mecánicamente ventas en el mercado al contado (spot), el arbitraje de base del CME explica la mayor parte de los flujos de IBIT, y la liquidez posterior a octubre de 2025 es tan escasa que las coberturas habituales ahora parecen drásticas. Buenos argumentos, pero de carácter cualitativo.

Nadie en ninguna de las dos conversaciones midió realmente si el patrón existe.

Así que yo lo hice. Este artículo detalla los resultados. Es un enfoque cuantitativo. Para facilidad de lectura, las fórmulas se encuentran en el apéndice.

Descargo de responsabilidad: Esta es una investigación independiente, no asesoría financiera. No tengo ninguna afiliación con Jane Street, Binance ni ninguna entidad mencionada en este artículo. Escribo sobre BTC. Hagan su propia investigación.

La prueba

Extraje 250 días de 1-minute BTC/USDT candles del 2025, filtradas según el horario regular de trading en EE. UU. (de 9:30 AM a 4:00 PM hora del Este, días laborables, excluyendo festivos). Se trata de aproximadamente 97,500 puntos de datos. Los datos provienen de los archivos históricos públicos de Binance (archivos zip descargables, detallados en https://github.com/binance/binance-public-data), obtenidos mediante ccxt y procesados en Python utilizando pandas, numpy, scipy y matplotlib. Todo es reproducible con datos públicos, sin necesidad de terminales privadas o de pago.

La ventana del evento es a las 10:00 AM ± 15 minutos, un bloque de 30 minutos centrado en la supuesta liquidación masiva (dump). La comparación: cada uno de los demás bloques de 30 minutos sin overlapping dentro de la misma sesión. También realicé la misma prueba con ETH/USDT. Si el ETH muestra el mismo patrón, se trata de un fenómeno de todo el mercado y no de algo específico de BTC.

Utilicé estadística no paramétrica en todo momento. Los rendimientos de las criptomonedas presentan colas pesadas (fat tails) y asimetría (skewness) que invalidan las pruebas de los estándard t-tests. La prueba de normalidad arrojó 'valores p' del orden de 10^-10, lo que significa que estas distribuciones son profundamente no gaussianas. Por lo tanto, empleé pruebas de permutación e intervalos de confianza bootstrap en su lugar. Estos métodos no asumen nada sobre la forma de la distribución. Los detalles técnicos se encuentran en el apéndice.

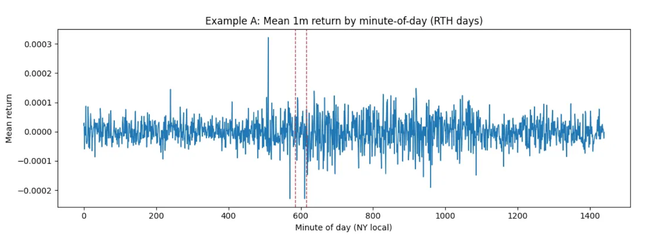

El panorama intradiario completo

Antes de profundizar en las explicaciones, resulta útil observar cómo es realmente el perfil de rendimiento intradiario promedio de BTC a lo largo de los 250 días.

Resultado #1: El efecto neto es cero

La ventana de las 10:00 AM rinde aproximadamente 0.0009 puntos básicos menos por minuto que las demás ventanas. Eso es ruido. Si operaras (trade) esta 'señal' con un millón de dólares, tu ventaja diaria esperada (edge), antes de comisiones, apenas te alcanzaría para pagar un café

El intervalo de confianza del 95% incluye el cero, lo que significa que los datos son plenamente consistentes con la ausencia de efecto. El 'valor p' de la prueba de permutación es 0.28. Se necesitaría obtener algo por debajo de 0.05 para empezar a prestarle atención, e incluso ese umbral no es más que una convención.

Esto significa que, si no existiera un patrón real de ventas masivas (dump), el azar por sí solo produciría un resultado así de extremo aproximadamente el 28 % de las veces. No es, ni de lejos, algo inusual.

La ventana de las 10:00 ni siquiera es la peor del día. Al compararla con los 13 bloques de media hora, se sitúa en el percentil 47: justo en el centro. Hay otras ventanas que muestran peores resultados y, sin embargo, ninguna de ellas tiene teorías de conspiración detrás.

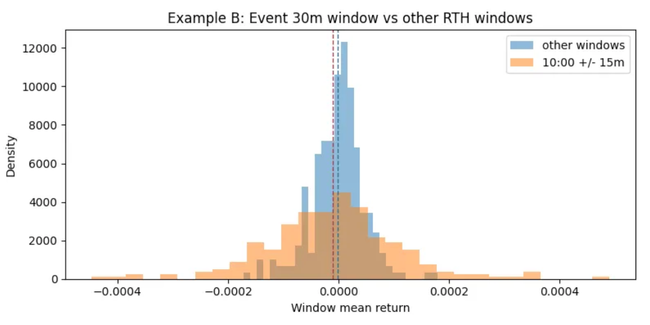

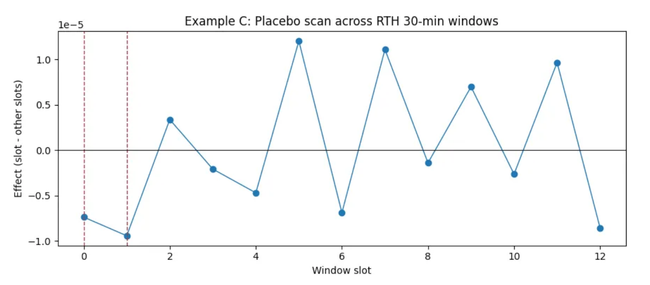

Resultado #2: El análisis de placebo

Realicé la misma prueba en cada intervalo de 30 minutos durante la sesión de negociación. Si las 10:00 AM tuvieran algo de especial, resaltarían. No lo hacen.

La variación entre las distintas franjas es ruidosa: algunos intervalos son ligeramente positivos y otros ligeramente negativos. El bloque de las 10:00 se sitúa perfectamente dentro de lo que es una fluctuación normal. Esta es la señal típica de la tendencia humana a buscar patrones en la aleatoriedad. Si analizas suficientes ventanas de tiempo, inevitablemente una de ellas será peor; pero eso no significa que alguien esté haciendo algo.

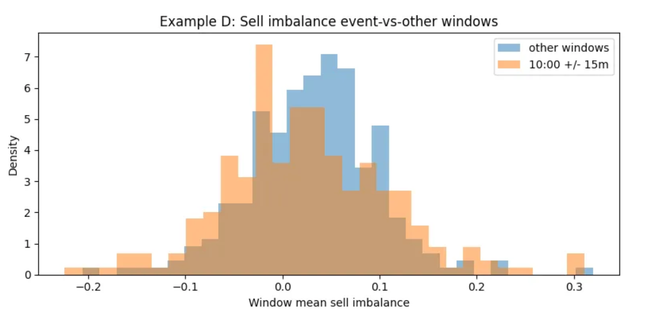

Resultado #3: No hay presión de venta anómala

Esta es la comprobación que va más allá del precio. Un programa de venta sistemático dejaría rastros en el libro de órdenes (order book), incluso en días en los que el precio no se moviera mucho. Medí el desequilibrio de venta (sell imbalance), que es la proporción entre el volumen de venta agresivo y el volumen agresivo total en cada minuto. Si alguien estuviera atacando las posturas de compra (hitting bids) a las 10 AM todos los días, esta métrica se vería elevada en esa franja, independientemente de cuál fuera el precio final.

Resultado #4. ETH tampoco muestra nada

El par ETH/USDT arrojó una estimación puntual ligeramente negativa, un intervalo de confianza amplio y un 'valor p' de 0.35. Si el patrón de las 10:00 AM fuera un fenómeno general del mercado (cobertura macro, flujos correlacionados de aversión al riesgo o cualquier factor sistémico), se manifestaría en ambos activos. No se manifiesta en ninguno de los dos.

¿Por qué se siente "real"?

El panel de WuBlockchain acertó con las explicaciones estructurales. Vale la pena volver a exponerlas junto con los datos.

La apertura de los mercados en EE. UU. es volátil. Los creadores de mercado de opciones (options market makers), las mesas de negociación de futuros y los proveedores de liquidez de ETFs se dedican a neutralizar su exposición delta generada durante la noche (overnight) en los primeros 30 a 60 minutos. Tal como señaló Albert en el panel de Wu, la franja de 9:30 a 10:00 es caótica incluso en el mercado de acciones (equities); y dado que la renta variable estadounidense no opera las 24 horas del día, las coberturas se concentran en esa ventana. El resultado es una volatilidad elevada en ambas direcciones. La gente suele recordar las caídas y olvidar los rebotes.

Los reembolsos de los ETF provocan ventas reales de forma mecánica. Cuando el IBIT experimenta salidas de capital, Jane Street —en su función de Participante Autorizado (AP)— vende BTC al contado (spot) para atender dichos reembolsos. Gran parte del flujo del IBIT es capital de arbitraje que busca los rendimientos de la base del CME, tal como explicó Didier en el panel de Wu: cuando la base anualizada estaba entre el 12% y el 15%, los fondos de arbitraje entraron en masa; cuando esta se comprimió por debajo del 5%, deshicieron sus posiciones. Los reembolsos resultantes son mecánicos, no direccionales. Esto ocurre constantemente en los ETF de renta variable; simplemente es más visible en el ecosistema cripto porque la liquidez posterior a octubre de 2025 es escasa.

Sesgo de confirmación. Si ves una vela roja a las 10:00 AM, se te queda grabada en la memoria. Si ves una vela verde, simplemente pasas de largo. A lo largo de las semanas, tu cerebro construye un patrón basado en una muestra sesgada. Este es uno de los fenómenos más documentados en la psicología conductual.

Las narrativas se difunden con facilidad. La publicación de Binance Square funciona porque vincula hechos reales (la demanda de Terraform, la investigación de la SEBI, los informes 13F) con una afirmación no falsable sobre posiciones ocultas en derivados. Cada pieza de información es, por sí sola, verídica; el problema es que la lógica se quiebra en el salto inferencial entre ellas. Como señaló Sun Xiaochuan en el panel de Wu, el hilo original fue un ejemplo de libro de 'escritura impulsada por el tráfico' (traffic-driven writing), diseñada estructuralmente para guiar a los lectores hacia una conclusión predeterminada.

¿Qué vale la pena verdaderamente investigar?

Si el "dump" de las 10:00 AM es un fantasma estadístico, ¿qué es lo que sí es real en la estructura intradiaria de Bitcoin? La realidad es mucho más mecánica y menos "conspiranoica". En lugar de un villano manipulando el precio, lo que vemos es la interacción de husos horarios, ciclos de liquidación y arbitraje institucional.

Estoy desarrollando un análisis complementario utilizando análisis espectral: una descomposición de Fourier de los perfiles de rendimiento, volumen y flujo de órdenes a nivel de minuto. En lugar de preguntar '¿es especial esta ventana en particular?', el planteamiento es: '¿existen patrones periódicos ocultos en los datos intradiarios?

El objetivo que más me interesa es el ciclo de funding de 8 horas. Los futuros perpetuos liquidan el funding cada 8 horas (00:00, 08:00, 16:00 UTC). Esa periodicidad podría manifestarse en el flujo de órdenes intradiario, pero dado que la sesión de negociación de EE. UU. es de solo 6.5 horas, la señal de 8 horas sufre un aliasing en una frecuencia distinta. Se percibe, pero con un periodo erróneo.

El hallazgo que estoy esperando: si la presión del ciclo de financiación aparece en el desequilibrio de ventas pero no en los rendimientos, eso significaría que el mercado está absorbiendo eficientemente un choque periódico conocido. Ese es un resultado real de microestructura, y mucho más interesante que una teoría de conspiración. Pronto la parte 2.

En resumen

Analicé el 'dump de las 10 AM de Jane Street' mediante pruebas de permutación, intervalos de confianza bootstrap, un análisis de placebo en todas las ventanas intradiarias, un análisis de microestructura del desequilibrio de ventas y un control cruzado de activos con ETH. Son cuatro verificaciones independientes, con 250 días de datos y métodos no paramétricos que no asumen nada sobre la forma de la distribución.

El resultado: nada. La ventana de las 10:00 AM es promedio. No hay rendimientos anómalos, ni presión de venta anómala, ni diferencias respecto a otras ventanas, ni diferencias entre BTC y ETH.

El artículo de WuBlockchain tenía razón al afirmar que la explicación estructural (mecánica de los ETF, liquidez escasa, flujos de cobertura) es más plausible que una conspiración. Lo que faltaba en esa conversación era que alguien realizara realmente la prueba.

Hay preguntas reales sobre la microestructura del mercado cripto. Esta no es una de ellas.

Apéndice: Metodología

Definición de rendimiento

Rendimientos logarítmicos en todo el análisis:

Aditivos en el tiempo, simétricos y con un mejor comportamiento para las pruebas estadísticas que los rendimientos porcentuales simples. Dados los tamaños de efecto involucrados aquí (~10^-5), la elección es irrelevante.

Prueba de ventana de evento

Ventana de evento We: 30 minutos centrados en las 10:00 ET (09:45–10:15). Conjunto de control Wo: todas las demás ventanas de 30 minutos de RTH (horario regular de negociación) que no se solapan. Efecto a nivel diario:

Promedio a lo largo de D=250 días:

Resultado ~9.1x10^-6.

¿Por qué no un t-test?

Valores p de Jarque-Bera ~ 10^-10 tanto para la distribución de evento como para la de control. Curtosis en exceso ~2. Asimetría (skewness) medible. Los supuestos gaussianos se violan gravemente. Los métodos no paramétricos no asumen ninguna distribución específica.

Test de permutación

Bajo la hipótesis nula, la etiqueta de 'evento' es intercambiable con cualquier etiqueta de ventana:

Calcular el estadístico observado T_obs.

Para b = 1 hasta B = 5,000: reasignar aleatoriamente las etiquetas dentro de cada día, recalcular T_b.

Valor p:

Resultado: p = 0.28.

Esto significa que si no existiera un patrón real de 'dump', el simple azar produciría un resultado así de extremo aproximadamente el 28% de las veces. No es, ni de lejos, algo inusual.

Intervalos de confianza Bootstrap

Re-muestrear los 250 efectos a nivel diario con reemplazo (preservando la estructura intradiaria completa de cada día). El IC del 95% es el percentil [2.5, 97.5] de la distribución bootstrap.

Resultado: [-2.4 x10^-5, 6.7 x10^-6]. Incluye el cero.

Desequilibrio de ventas

Mismo marco de trabajo evento-vs-control. Resultado: efecto = −0.008, p = 0.29.

Análisis de placebo

La prueba se repitió para las 13 franjas de 30 minutos de RTH sin superposición. La franja de las 10:00 ocupó el puesto 7 de 13. Ninguna franja fue individualmente significativa.

Artículo en inglés:

Do you like what you are reading? Subscribe to receive updates.

Unsubscribe anytime