Por: Juan Carlos Vérez Mato.

Resumen

Este artículo examina cómo, en un escenario de hiperbitcoinización avanzada, el diseño deflacionario de Bitcoin y la reducción de su volatilidad especulativa podrían reequilibrar las dinámicas económicas globales en un sistema de libre mercado. La hipótesis sostiene que, al estabilizarse, una vez alcanzados los objetivos propios de las monedas, el valor de Bitcoin se correlacionaría con el crecimiento del Producto Interno Bruto (PIB) global, ajustando naturalmente los niveles de precios, inversión, ahorro y tipos de interés. Se analiza cómo el incentivo inicial al atesoramiento, derivado de su naturaleza deflacionaria, podría desalentar la inversión en sectores maduros y de bajos márgenes, como la pesca o el comercio minorista, pero los mecanismos del mercado libre corregirían estas distorsiones mediante ajustes de precios manteniendo el abastecimiento.

A través de un modelo matemático, se demuestra que el valor de Bitcoin podría estabilizarse en función del PIB global como moneda totalmente funcional. Los resultados indican que, a largo plazo, el mercado libre fomenta la inversión en todo tipo de sectores incluidos los sectores maduros al incrementar los precios relativos de bienes escasos, estabilizando su valor en satoshis. Las pequeñas empresas con márgenes ajustados enfrentan desafíos significativos, requiriendo adaptaciones como mayor eficiencia o integración tecnológica, por otra parte ninguna dificultad nueva a la que no se tengan que enfrentar ya en un entorno fiat. Revisamos diferentes criterios analíticos para establecer una posible convergencia de precios relativamente estables de bitcoin y la congruencia de estos.

El artículo también aborda contraargumentos, como barreras tecnológicas y riesgos macroeconómicos, que podrían limitar la viabilidad de la hiperbitcoinización. Se concluye que la convergencia entre la estabilidad del precio de Bitcoin y el incremento del PIB global en un entorno de hiperbitcoinización es plausible, aunque sujeta a limitaciones derivadas de las desigualdades de acceso, dependencias tecnológicas, barreras regulatorias y posibles factores disruptivos. Se proponen investigaciones futuras sobre la resiliencia de sectores tradicionales y la adopción de Bitcoin en economías emergentes.

Palabras clave: Hiperbitcoinización, Bitcoin, deflación, libre mercado, PIB global, estabilidad de precios, inversión.

Summary

This article examines how, in an advanced hyperbitcoinization scenario, Bitcoin’s deflationary design and reduced speculative volatility could rebalance global economic dynamics within a free market system. The hypothesis posits that, once stabilized and fulfilling the objectives of a currency, Bitcoin’s value would correlate with global Gross Domestic Product (GDP) growth, naturally adjusting price levels, investment, savings, and interest rates. It analyzes how the initial incentive for hoarding, stemming from its deflationary nature, could discourage investment in mature, low-margin sectors such as fishing or retail, but free market mechanisms would correct these distortions through price adjustments, ensuring supply.

Through a mathematical model, it is demonstrated that Bitcoin’s value could stabilize as a function of global GDP as a fully functional currency. The results suggest that, in the long term, the free market encourages investment across all sectors, including mature ones, by increasing the relative prices of scarce goods, stabilizing their value in satoshis. Small businesses with tight margins face significant challenges, requiring adaptations such as greater efficiency or technological integration—challenges not dissimilar to those already faced in a fiat environment. Various analytical criteria are reviewed to establish a potential convergence toward relatively stable Bitcoin prices and their consistency.

The article also addresses counterarguments, such as technological barriers and macroeconomic risks, which could limit the feasibility of hyperbitcoinization. It concludes that the convergence between Bitcoin’s price stability and global GDP growth in a hyperbitcoinization scenario is plausible, though subject to limitations arising from unequal access, technological dependencies, regulatory barriers, and potential disruptive factors. Future research is proposed on the resilience of traditional sectors and Bitcoin adoption in emerging economies.

Keywords: Hyperbitcoinization, Bitcoin, deflation, free market, global GDP, price stability, investment.

Introducción

El advenimiento de Bitcoin, una moneda digital descentralizada creada en 2009 por Satoshi Nakamoto, ha revolucionado el concepto de dinero, desafiando los paradigmas de las monedas fiat respaldadas por bancos centrales. Con una oferta fija de 21 millones de monedas y un calendario de emisión predecible, que reduce la recompensa de minería cada cuatro años mediante los denominados halvings, Bitcoin es inherentemente deflacionario, diseñado para incrementar su valor a medida que su escasez se acentúa. Este diseño contrasta con los sistemas monetarios tradicionales, caracterizados por políticas inflacionarias que buscan estimular el gasto y la inversión a través de la expansión de la oferta monetaria. En este contexto, surge el concepto de hiperbitcoinización, término acuñado por Daniel Krawisz (2014), que describe un escenario futuro en el cual Bitcoin se convierte en la moneda global dominante, desplazando al fiat y redefiniendo las dinámicas económicas mundiales. La hipótesis central de este artículo es que, en un entorno de hiperbitcoinización avanzada, con una volatilidad especulativa ya reducida, el sistema de libre mercado sería capaz de reequilibrar las dinámicas de formación de precios, del crecimiento del Producto Interno Bruto (PIB) global, la inversión, el ahorro y la formación de tipos de interés naturales, a pesar de los desafíos iniciales planteados por el carácter deflacionario de Bitcoin.

La importancia de este tema radica en su potencial para transformar algunos aspectos fundamentales de la economía global. La adopción masiva de una moneda deflacionaria como Bitcoin podría alterar los incentivos económicos, favoreciendo el ahorro sobre el gasto y, potencialmente, desincentivando la inversión en sectores maduros y de bajos márgenes, como la pesca, el comercio minorista o la agricultura. Sin embargo, el libre mercado, caracterizado por su capacidad de ajuste a través de precios y cantidades, podría mitigar estos efectos al generar oportunidades de inversión mediante el aumento de los precios relativos de bienes escasos. Este fenómeno plantea preguntas cruciales sobre la estabilidad económica, la distribución de la riqueza y la viabilidad de sectores tradicionales en un entorno monetario radicalmente diferente. La hiperbitcoinización no sólo tiene implicaciones económicas, sino también sociales y políticas, al reducir la dependencia de instituciones centralizadas y empoderar a los individuos en la gestión de su riqueza. No obstante, también introduce riesgos, como la exclusión de poblaciones sin acceso a infraestructura tecnológica o la posibilidad de una concentración de riqueza en manos de los primeros adoptantes de Bitcoin.

Antecedentes

La literatura sobre Bitcoin y la hiperbitcoinización refleja un debate vibrante entre optimistas y escépticos. Por un lado, autores como Krawisz (2014) y Samson Mow (CoinDesk, 2022) sostienen que la propiedad deflacionaria de Bitcoin, derivada de su oferta limitada, lo convierte en un refugio contra la devaluación de las monedas fiat, acelerando su adopción global. Mow, por ejemplo, predice que la hiperbitcoinización podría materializarse antes de 2030, impulsada por la adopción institucional y decisiones soberanas, como la de El Salvador en 2021, que convirtió a Bitcoin en moneda de curso legal. Adam Back (Cointelegraph, 2023) refuerza esta visión, comparando Bitcoin con el oro, pero destacando sus ventajas digitales, como la facilidad de transferencia y divisibilidad, que lo posicionan como un activo de lujo en un futuro hiperbitcoinizado. Por otro lado, críticos como Jon Danielsson (Bitcoin.com.mx, 2021) advierten que un sistema deflacionario podría desencadenar una espiral de atesoramiento, reduciendo el consumo y la inversión, lo que afectaría negativamente el crecimiento económico. Nicolás Gross (CIPCE, 2021) cuestiona la narrativa deflacionaria, argumentando que Bitcoin, en su estado actual, actúa más como un activo especulativo que como una moneda funcional, debido a su alta volatilidad. Estudios de Binance (2024) y CoinMarketCap (2025) proyectan que esta volatilidad disminuirá con una adopción masiva, lo que podría alinear el valor de Bitcoin con indicadores macroeconómicos, como el PIB global, creando un entorno más predecible para las transacciones económicas.

Históricamente, las economías basadas en activos deflacionarios, como el patrón oro, ofrecen lecciones relevantes. Entre 1870 y 1914, los precios de los bienes se estabilizaron a largo plazo, a pesar de períodos de deflación, gracias a ajustes en la oferta y la demanda mediados por el mercado libre (Ammous, 2018). Sin embargo, estas economías también enfrentaron desafíos, como tasas de interés reales elevadas y desigualdades en el acceso al capital, que podrían replicarse en un sistema basado en Bitcoin. La transición hacia la hiperbitcoinización, además, enfrenta obstáculos contemporáneos, como la dependencia de infraestructura tecnológica y la resistencia de gobiernos que buscan proteger sus monedas fiat, como se evidencia en las prohibiciones de criptomonedas en países como China (2021). Estos antecedentes subrayan la necesidad de analizar cómo el mercado libre puede adaptarse a los incentivos deflacionarios de Bitcoin, incluso en sectores económicos vulnerables o de margenes ajustados y bajas barreras de entrada.

Alcance

Este artículo se centra en modelar y analizar las dinámicas económicas en un escenario de hiperbitcoinización avanzada, asumiendo que Bitcoin ha alcanzado una adopción global significativa para 2040, con una volatilidad reducida y precios denominados en satoshis. Se examinan dos sectores maduros y de bajos márgenes —la pesca y el comercio minorista— como estudios de caso para evaluar cómo los mecanismos de mercado libre contrarrestan el atesoramiento y aseguran la inversión. Además, se exploran contraargumentos relacionados con barreras tecnológicas, desigualdades de acceso y riesgos macroeconómicos, integrando perspectivas críticas para ofrecer un análisis equilibrado. El estudio no aborda los aspectos técnicos de la blockchain de Bitcoin ni los detalles de su adopción en economías específicas, sino que se centra en las implicaciones macroeconómicas y sectoriales de su diseño deflacionario.

Objetivos de la investigación

Desarrollar un modelo matemático que proyecte la estabilización del valor de Bitcoin en función del crecimiento del PIB global en un contexto de hiperbitcoinización.

Analizar cómo los mecanismos de mercado libre mitigan el sesgo deflacionario hacia el atesoramiento, incentivando la inversión incluso en sectores maduros como la pesca y el comercio minorista.

Evaluar las dinámicas de precios a largo plazo de bienes en satoshis y la viabilidad de pequeñas empresas con márgenes ajustados en una economía hiperbitcoinizada.

Explorar las principales barreras a la hiperbitcoinización, incluyendo limitaciones tecnológicas y riesgos macroeconómicos, y proponer estrategias de mitigación.

Preguntas de la investigación

¿Cómo afecta el carácter deflacionario de Bitcoin, junto con una volatilidad especulativa reducida, a los niveles de precios, la inversión y el ahorro en un escenario de hiperbitcoinización?

¿Es capaz el mercado libre de corregir los desincentivos a la inversión y tendencia al atesoramiento (ahorro) en sectores de bajos márgenes, como la pesca y el comercio minorista, asegurando su sostenibilidad?

¿Podría converger el valor de Bitcoin con el crecimiento del PIB global?, y ¿cómo impactaría esto en la estabilidad de precios y la relación ahorro/inversión (i) en una economía hiperbitcoinizada? Factores de que depende

¿Qué barreras tecnológicas, sociales o económicas podrían limitar la viabilidad de la hiperbitcoinización, y cómo pueden abordarse en un sistema de libre mercado?

Esta investigación busca contribuir al debate sobre el futuro del dinero, ofreciendo un marco teórico y cualitativo para entender las implicaciones de la hiperbitcoinización. Al integrar un modelo matemático, estudios de caso y un análisis crítico, el artículo pretende arrojar algo de luz sobre cómo un sistema económico basado en Bitcoin podría funcionar, incluso en sectores tradicionales con alto grado de madurez y/o bajas barreras de entrada, que enfrentan desafíos únicos, ante un entorno potencialmente deflacionario.

Este ejercicio intelectual, aunque formulado con seriedad y rigor, posee, necesariamente, un componente especulativo; ya que el futuro económico depende de variables impredecibles como adopción, tecnología o eventos globales. Nadie conoce el futuro, pero imaginarlo con espiritu crítico permite trazar posibles caminos, prepararse para cambios disruptivos y, en ciertos casos, incluso contribuir a construirlo.

Metodología

Enfoque:

El estudio combina un enfoque teórico-cualitativo con análisis de casos. La hipótesis se prueba mediante un modelo matemático que relaciona el valor de Bitcoin con el PIB global, complementado por estudios cuantitativos de los sectores pesquero y minorista, representativos de industrias maduras y de bajos márgenes.

Procedimientos:

Revisión bibliográfica exhaustiva: Análisis de fuentes primarias y secundarias, incluyendo Krawisz (2014), Mow (2022), Danielsson (2021), y datos de Binance (2024), CoinMarketCap (2025), Banco Mundial (2025), y FAO (2024) entre otros.

Modelo matemático: Desarrollo de un modelo dinámico para estimar el valor de Bitcoin en función del PIB global, incorporando variables como la adopción, la velocidad de circulación y el crecimiento económico.

Proyecciones de precios de bitcoin utilizando el modelo matemático. Comparamos estas proyecciones con las de otros modelos y predicciones.

Análisis comparativo (adopción en economías desarrolladas vs adopción en economías emergentes)

Estudios de caso:

Pesca: Análisis de cómo los ajustes de precios contrarrestan el atesoramiento, utilizando datos de la FAO y analogías con economías basadas en oro.

Comercio minorista: Evaluación de las dinámicas de precios y supervivencia de pequeñas empresas en un entorno deflacionario, con datos de la OMC y estudios sectoriales.

Resultados: Este apartado presenta los resultados del análisis de la hipótesis planteada: en un escenario de hiperbitcoinización avanzada, caracterizado por una adopción global significativa de Bitcoin y una volatilidad especulativa reducida, el sistema de libre mercado reequilibrará las dinámicas de precios, crecimiento del PIB global, inversión, ahorro y tipos de interés, a pesar de los desafíos iniciales del carácter deflacionario de Bitcoin.

Revisión bibliográfica

La literatura sobre Bitcoin y la hiperbitcoinización refleja un campo novedoso, en evolución, con perspectivas variadas, algunas optimistas otras críticas y también las hay matizadas. A continuación, se presenta una revisión exhaustiva, organizada en tres categorías principales: defensores de la hiperbitcoinización, críticos de los riesgos deflacionarios, y análisis de las dinámicas económicas en un sistema Bitcoin.

1. Defensores de la hiperbitcoinización:

Daniel Krawisz (2014), en su seminal artículo Hyperbitcoinization (Satoshi Nakamoto Institute), define la hiperbitcoinización como un proceso rápido y disruptivo en el que Bitcoin desplaza al fiat debido a su diseño deflacionario y resistencia a la censura. Argumenta que la oferta fija de Bitcoin (21 millones de monedas) incentiva el ahorro, atrayendo adopción masiva una vez que las monedas fiat colapsan por inflación descontrolada.

Samson Mow (CoinDesk, 2022) predice que la hiperbitcoinización podría ocurrir antes de 2030, impulsada por adopciones institucionales y estatales, como la de El Salvador en 2021. Mow destaca que los halvings de Bitcoin refuerzan su escasez, aumentando su valor relativo frente a monedas inflacionarias.

Adam Back (Cointelegraph, 2023) compara Bitcoin con el oro, pero con ventajas digitales como divisibilidad y transferibilidad. Sostiene que, en un escenario hiperbitcoinizado, Bitcoin se convertirá en un activo de lujo, con “wholecoiners” (propietarios de 1 BTC completo) como una élite económica.

Pierre Rochard (2019), en el Satoshi Nakamoto Institute, argumenta que la deflación de Bitcoin no es perjudicial, sino un incentivo para la productividad y la innovación, ya que los agentes económicos buscarán maximizar retornos en un entorno de moneda apreciante.

2. Críticos de los riesgos deflacionarios:

Jon Danielsson (Bitcoin.com.mx, 2021) advierte que un sistema deflacionario basado en Bitcoin podría generar una espiral deflacionaria, donde el incentivo al atesoramiento reduce el consumo y la inversión, estancando la economía. Cita ejemplos históricos, como la Gran Depresión, donde la deflación exacerbó las crisis económicas.

Nicolás Gross (CIPCE, 2021) cuestiona la narrativa deflacionaria, argumentando que Bitcoin no es una moneda en el sentido clásico, sino un activo especulativo. Sugiere que su volatilidad actual impide su uso como medio de intercambio estable, y que la hiperbitcoinización es improbable sin una infraestructura tecnológica globalmente accesible.

Nouriel Roubini (2020), un economista crítico de las criptomonedas, argumenta que la deflación de Bitcoin desincentiva el endeudamiento y la inversión productiva, lo que podría colapsar sectores intensivos en capital como la agricultura o la industria. También señala riesgos de concentración de riqueza en manos de early adopters.

Christine Lagarde (2021), presidenta del Banco Central Europeo, ha expresado preocupaciones sobre la adopción de Bitcoin como moneda, destacando que su naturaleza deflacionaria podría exacerbar desigualdades económicas y complicar la política monetaria.

3. Análisis de dinámicas económicas:

Binance (2024) proyecta que la volatilidad de Bitcoin disminuirá con la adopción masiva, ya que la especulación cederá ante su uso como reserva de valor y medio de intercambio. Su informe sobre los halvings destaca cómo la reducción de la oferta impulsa el valor a largo plazo.

Adam Livingston (Cointelegraph, 2025) analiza cómo las compras institucionales, como las de MicroStrategy o BlackRock, refuerzan la presión deflacionaria de Bitcoin al absorber la oferta minera. Esto acelera la estabilización de precios, pero plantea riesgos de centralización en la distribución de BTC.

Saifedean Ammous (2018), en The Bitcoin Standard, argumenta que una economía basada en Bitcoin replicaría las dinámicas de las economías basadas en oro del siglo XIX, con precios estables y crecimiento económico sostenido, pero reconoce que la transición requeriría ajustes significativos en los hábitos de consumo y ahorro.

World Bank (2025) y FAO (2024) proporcionan datos contextuales sobre el PIB global y sectores como la pesca, destacando la importancia de la inversión para mantener la productividad en industrias maduras, lo que plantea desafíos en un sistema deflacionario.

Síntesis y lagunas

La literatura muestra un consenso sobre la naturaleza deflacionaria de Bitcoin, pero diverge en sus implicaciones. Los defensores ven la hiperbitcoinización como un proceso inevitable y beneficioso, mientras que los críticos destacan riesgos de estancamiento económico y desigualdad. Hay una notable falta de estudios sobre cómo se puede comportar la economía en general ante esta perspectiva así como algunos sectores específicos, como la pesca o el comercio minorista, se adaptarían a una economía Bitcoin. Pocos autores abordan el impacto de barreras tecnológicas en economías emergentes. Este artículo busca llenar estas lagunas mediante un modelo matemático y estudios de caso, integrando perspectivas optimistas y críticas para evaluar la viabilidad de la hipótesis.

Modelo matemático

Estabilización del valor de Bitcoin

El modelo matemático desarrollado asume que, en un escenario de hiperbitcoinización, Bitcoin se convierte en una moneda global dominante, con precios denominados en satoshis (1 BTC = 100,000,000 satoshis). La capitalización de mercado de Bitcoin (Mb) se relaciona con el PIB global (PIBw), reflejando su rol como reserva de valor y medio de intercambio. Las variables clave son:

Pb: recio de 1 BTC (en USD).

PIBw: PIB global en (USD).

D: Factor de adopción de Bitcoin (0 a 1), que refleja el porcentaje de la economía global que utiliza Bitcoin como moneda transaccional o reserva de valor.

S: Oferta total de Bitcoin (21,000,000 BTC, aunque la oferta circulante efectiva es menor debido a monedas perdidas, estimadas en ~3 millones BTC; CoinMarketCap, 2025).

V: Velocidad de Bitcoin, que mide el número de veces que un BTC se usa en transacciones por unidad de tiempo.

Basado en la teoría cuantitativa del dinero (adaptada para Bitcoin), se establece:

De la que, siendo:

Se deduce que,

Suposiciones del modelo:

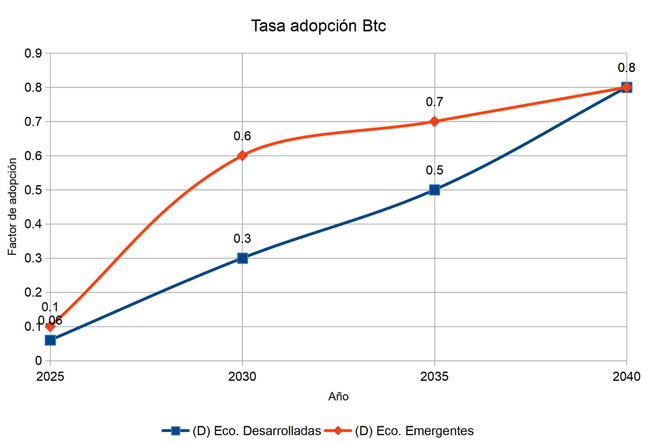

El PIB global (PIBw) seria de 100 billones en 2025 y crece a una tasa anual (g) del 2.5%, según proyecciones del Banco Mundial (2025).

La adopción (D) aumenta gradualmente, desde niveles bajos en 2025 (adopción temprana-media) hasta niveles cercanos a 1 en 2040 (hiperbitcoinización avanzada).

La velocidad (V) es baja en 2025, reflejando el uso predominante de Bitcoin como reserva de valor, pero aumenta a medida que se expande su uso transaccional. El potencial de bitcoin para facilitar cualquier velocidad de circulación del dinero necesaria para el funcionamiento de la economía y el intercambio, parece casi ilimitada gracias a soluciones de segunda capa como Lightning Network (Binance, 2024), su alta divisibilidad (Satoshis) o la probable proliferación de stablecoins colateralizadas por Bitcoin, que proporcionarían cualquier fraccionamiento imaginable para realizar una transacción.

La oferta (S) se fija en 21.000.000 BTC, aunque se considera una oferta circulante efectiva de ~18.000.000 BTC para 2025 debido a monedas perdidas o atesoradas.

No parece que un entorno económico de ligera deflacción sea un impedimento para un crecimiento sostenido y equilibrado, incluso más acorde con las necesidades reales de consumidores y de la propia gestión de los recursos del planeta. Al fin y al cabo el consumo ahora se prefiere respecto al consumo futuro y establecer acuerdos entre consumidores-ahorradores, para disponer este consumo, establece un tipo de interés natural. Apelamos aquí a los principios de Preferencia temporal (Böhm-Bawerk y la Escuela Austríaca), al de la Utilidad Marginal Decreciente de economistas neoclásicos, como Irving Fisher, al del Intercambio Intertemporal o a la Teoría del fondo de préstamo (Fisher y Keynes). El “cómodo y familiar” entorno de ligera inflacción se corresponde quizás mas con un sesgo cultural normalizador, derivado de la actual contabilidad mundial basada en un sistema fiat con posibilidad de expansión/retracción monetaria centralizada y alto grado de intervencionismo fiscal y finaciero por parte de las élites. El sistema fiat actual, en el mejor de los casos, parece conducir a una espiral de deuda con crisis inflacionarias

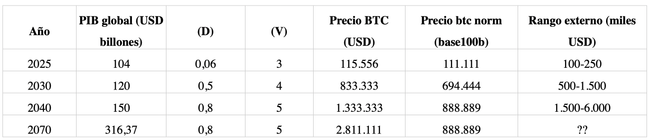

Proyecciones

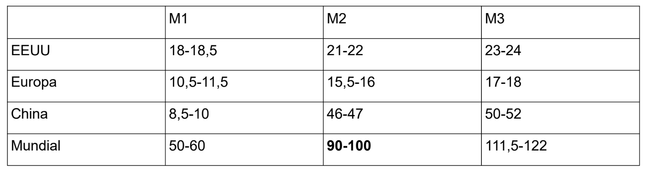

Las proyecciones del precio de Bitcoin para 2025, 2030 y 2040 se basan en el modelo matemático descrito, ajustado al precio actual de ~100.000 USD en mayo de 2025 (Cryptonews, 2025). Las suposiciones reflejan el contexto actual y las tendencias proyectadas, considerando el PIB global, adopción, velocidad y oferta de Bitcoin. Esta proyección, arrojada por el modelo matemático utilizado, resulta coincidente (al menos muy compatible) con otras proyecciones a L/P del precio de bitcoin derivadas de otros modelos muy conocidos como el Stock-to-Flow (S2F) del analista PlanB, modelos basados en ciclos de halving o incluso otros como los basados en la adopción en curva (curva en s). Por otra parte, en un supuesto entorno de creciente hiperbitcoinización, entendida esta como verdadera aspiración a moneda global, tendríamos una consolidación progresiva de las funciones propias de moneda; como bien sabrán, estas son la reserva de valor, medio de intercambio y unidad de cuenta. Quizás la que reflejaría ya una fase final de hiperbitcoinizacióin y que sería la última función en expandirse, sería la de unidad de cuenta y una aspiración real a abarcar la contabilidad macroeconómica mundial (o una parte significativa de ella). En este sentido no sería descabellado destacar un marco comparativo con los actuales agregados monetarios M1 y M2 y quizás M3. Recordamos:

M1: Dinero en efectivo (billetes y monedas) y depósitos a la vista (cuentas corrientes de las que se puede disponer inmediatamente).

M2: Todo lo incluido en M1, más depósitos de ahorro, depósitos a plazo de pequeño importe (como certificados de depósito) y fondos del mercado monetario accesibles para los hogares.

M3: Todo lo incluido en M2, más: Depósitos a plazo de mayor tamaño (generalmente institucionales), fondos del mercado monetario institucionales, acuerdos de recompra a corto plazo (repos), otros instrumentos financieros líquidos de mayor escala.

Aunque resulta muy dificil obtener datos precisos de estos agregados podemos hacer la siguiente composición a modo orientativo*:

Estas cantidades reflejan una manera de cuantificar el funcionamiento de una economía global atendiendo a las distintas funciones de una moneda (reserva de valor/atesoramiento/ahorro, medio de cambio/velocidad de circulación, unidad de cuenta/ contabilidad macro). Según esto, si la hiperbitcoinización fuera un fenómeno global y total (altamente improbable), un precio (aprox) de 4,5 millones de dólares/bitcoin podría ser suficiente para esta cuantificación mundial al final del proceso (sería la simple cuenta de dividir M2 entre bitcoins existentes). Es altamente probable que la hiperbitcoinización no llegue tan lejos y, seguramente, se podría quedar en una predominancia en convivencia con multitud de monedas; lo que recortaría este valor hipotético en función del porcentaje que representase bitcoin en el agregado total monetario. Es difícil aventurar donde se podría quedar “estabilizada” la hiperbitcoinización, y aún así, esta se seguiría viendo continuamente afectada por la competencia de otras monedas, innovaciones y posibles sucesos de alcance o disruptores en el futuro. Algún autor, como veremos más adelante (Changelly, 2025; PricePrediction, 2025), sitúa el precio de bitcoin dentro de un rango probable en un entorno de hiperbitcoinización avanzada (1,5 mill$-6 mill$). Esto es coincidente con el calculo del modelo matemático planteado para 2040-2070, como veremos un poco mas adelante.

Entonces, según lo anteriormente expuesto, también, desde el punto de vista macroeconómico, se aprecia coherencia en lo que la hipótesis principal refiere a precios y carácter deflacionario menguante (especialmente en fases finales de hiperbitcoinización) hasta converger con crecimientos PIB (deflación moderada) en un entorno de libre mercado.

Suposiciones para 2025:

PIBw = 104*10^12 USD (Banco Mundial, 2025).

D=0.06 reflejando una adopción temprana-media (6%), impulsada por ETFs (~15 mil millones USD en flujos) y adopción en economías emergentes (por ejemplo, El Salvador, Nigeria) (Bernstein, 2025; Chainalysis, 2024).

V=3 dado el uso predominante de Bitcoin como reserva de valor, con transacciones limitadas (Cointelegraph, 2025).

S=18 000 000 BTC, ajustado por ~3 millones de monedas perdidas o atesoradas (CoinMarketCap, 2025).

Cálculo para 2025:

Este valor (115 556 USD) está cerca del precio actual (100.000 USD), lo que valida el modelo con un ( D ) y ( V ) conservadores. La diferencia (15%) refleja la volatilidad actual (5.5% mensual) y el potencial de crecimiento proyectado para finales de 2025 (120 000-250 000 USD, según Standard Chartered y Bitwise; CoinPedia, 2025).

Suposiciones para 2030:

PIBw = 120*10^12 USD (Banco Mundial, 2025).

D=0,5 asumiendo una adopción del 50%, impulsada por una mayor integración en sistemas financieros, adopción soberana (por ejemplo, reservas estratégicas en EE. UU.), y avances en infraestructura (por ejemplo, Lightning Network) (Finance Magnates, 2025).

V=4 reflejando un aumento en el uso transaccional, aunque aún inferior a monedas fiat.

S=18 000 000 BTC.

Cálculo para el 2030:

Este valor (~833 333 USD) está en línea con predicciones optimistas para 2030 (0,5 -1.5 millones USD, según ARK Invest y Cathie Wood; Finance Magnates, 2025), asumiendo una adopción significativa y una reducción de la volatilidad.

Suposiciones para 2040:

PIBw = 150*10^12 USD (crecimiento a 2.5% anual).

D=0,8 reflejando una adopción cercana a la hiperbitcoinización (80%), con Bitcoin como moneda dominante en transacciones y reservas..

V=5 debido a un uso transaccional generalizado, comparable a monedas fiat en economías digitales.

S=18 000 000 BTC.

Cálculo para el 2040:

Este valor (~1 333 333 USD) es más conservador que algunas proyecciones externas (1,5-6 millones USD; Changelly, 2025; PricePrediction, 2025), pero refleja un escenario de hiperbitcoinización avanzada con adopción casi total y relativa estabilidad de precios en satoshis.

Validación del modelo: El modelo se calibró con datos históricos y actuales. En mayo de 2025, con un precio de Bitcoin de ~100,000 USD (Cryptonews, 2025), se estimó un

D = 0.06 y una V = 3, lo que produce un precio cercano al observado, como se detalla en la subsección de Proyecciones. La ecuación captura la relación entre el valor de Bitcoin y el PIB global, ajustada por adopción y velocidad, y es robusta para proyecciones a largo plazo, aunque sensible a cambios en ( D ) y ( V ).

Vamos ahora a realizar una proyeccion para el año 2070 en la que mantendremos la misma (D) y (V) que en 2040 lo que denotaria el mantenimiento desde el 2040 de un uso transaccional generalizado y una adopcion cercana a la hiperbitcoinización total.

Suposiciones para 2070:

PIBw = 316*10^12 USD (crecimiento a 2.5% anual).

D=0,8 reflejando una adopción cercana a la hiperbitcoinización (80%), con Bitcoin como moneda dominante en transacciones y reservas.

V=5 debido a un uso transaccional generalizado, comparable a monedas fiat en economías digitales.

S=18 000 000 BTC.

Cálculo para el 2070:

El aumento del precio de 1 333 333 USD/BTC en 2040 a ~2 800 000 USD/BTC en 2070 se explica exclusivamente por el crecimiento del PIB global en 2070 vs. 2040, ya que ( D ) y ( V ) permanecen constantes (0,8 y 5)

Esto sugiere que, en un escenario de hiperbitcoinización estabilizada, el valor de Bitcoin crece proporcionalmente al PIB global, cumpliendo con la hipótesis de que el precio de Bitcoin convergerá con indicadores macroeconómicos a largo plazo.

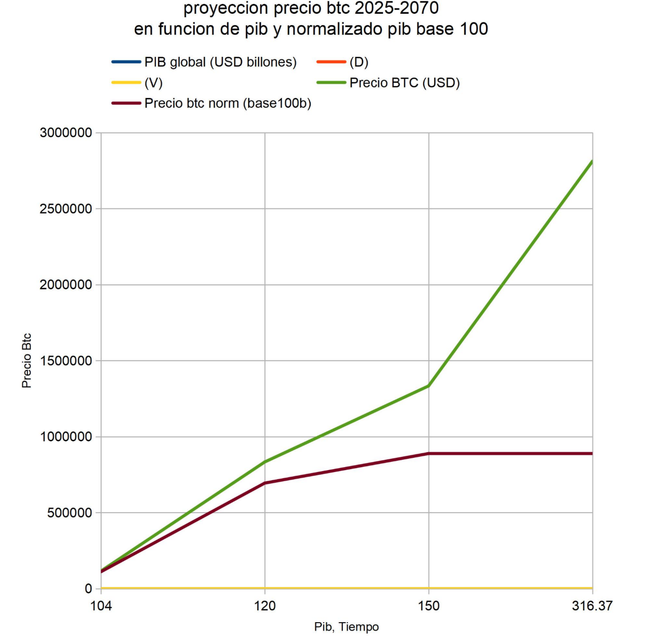

Podríamos normalizar todas las proyecciones a un PIBw base de 100 billones por ejemplo, para aislar el efecto de D y V y anular el efecto expansivo sobre la Mb (masa monetaria bitcoin) del crecimiento del PIBw y así veríamos que el precio de Bitcoin sería el mismo en 2040 que en 2070.

Utilizaríamos:

Nota: Valores basados en g=2.5% (crecimiento). Fuente: Elaboración propia con datos del Banco Mundial (2025) y CoinMarketCap (2025). Datos “Rango externo usd” procede de fuentes externas (Axi, 2025; Finance Magnates, 2025; Changelly, 2025).

Análisis:

2025: El precio normalizado (111.111 USD/BTC) es ligeramente inferior al original (115.556 USD/BTC) debido al PIB proyectado (104 billones USD) cercano pero algo mayor al base (100 billones USD). El bajo D=0,06 refleja una adopción temprana-media, consistente con el precio actual de ~100.000 USD en mayo de 2025 (Cryptonews, 2025).

2030: El precio normalizado (694.444 USD/BTC) es significativamente menor que el original (833.333 USD/BTC) debido al ajuste por un PIB más alto (120 billones USD). El aumento en D=0.5 impulsa el precio, indicando una adopción institucional y transaccional creciente (Chainalysis, 2024).

2040 y 2070: Ambos años tienen el mismo precio normalizado (~888.889 USD/BTC) porque comparten un D=0.8 y V=5, y la normalización elimina el efecto del crecimiento PIB (150 billones en 2040, 316,37 billones en 2070). Esto muestra que, con tasa de adopción y velocidad de circulación constantes, el precio de Bitcoin depende únicamente del PIB/PIB base, validando la proporcionalidad del modelo. En la grafica se muestra la tendencia asintótica respecto al precio para un PIB normalizado a medida que se consolida la hiperbitcoinización.

Validación con fuentes externas:

2025: La proyección de 115.556 USD está en el rango de predicciones conservadoras (100.000-130.000 USD, según Axi; 120.685 USD, según AMBCrypto) y congruentes con otras optimistas (200.000-250.000 USD) según Standard Chartered, Bitwise (Axi, 2025; Capital.com, 2025). El precio actual (~100.000 USD) validaría una trayectoria alcista.

2030: La proyección de ~833.333 USD se alinea con estimaciones de 0,5 -1.5 millones usd (ARK Invest, Joe Burnett, Jack Dorsey), impulsadas por adopción institucional, escasez post-halving, y reservas soberanas (Finance Magnates, 2025; CoinPedia, 2025).

2040: La proyección de ~1.333.333 USD es conservadora frente a estimaciones de 1,5-6 millones USD (Changelly, PricePrediction), pero plausible dado el crecimiento proyectado del PIB y la adopción (Changelly, 2025).

2070: Un precio de 2.800.000 USD estaría dentro del rango propuesto de 1,5-6 millones USD (Changelly, PricePrediction) para una fase avanzada de hiperbitcoinización.

Implicaciones para la hipótesis:

La proyección de ~2.811.111 USD/BTC en 2070 refuerza la hipótesis de que el mercado libre puede sostener un sistema monetario basado en Bitcoin, con precios en satoshis estabilizados. A este precio, 1 USD ≈ 35 satoshis, lo que permite transacciones aún precisas en sectores maduros como la pesca y el comercio minorista, contrarrestando el atesoramiento deflacionario mediante ajustes de precios.

La estabilidad de D=0.8 y V=5, sugiere que Bitcoin ha alcanzado una madurez funcional como moneda global, con una volatilidad reducida (~1-2% anual, proyectada en economías deflacionarias; Ammous, 2018), apoyando la viabilidad de la hiperbitcoinización.

Sin embargo, la adopción no total (D<1) implica que las economías aún podrían enfrentar desafíos persistentes, como desigualdades de acceso, que requieren soluciones inclusivas (por ejemplo, billeteras offline, educación digital) o bien la competencia con otras soluciones monetarias o barreras político-sociales.

Riesgos:

Shocks macroeconómicos: Cambios en la tasa de crecimiento del PIB (por ejemplo, recesiones globales) podrían reducir PIBW, afectando el Pb.

Competencia de CBDCs: Las monedas digitales de bancos centrales podrían limitar (D) por debajo de 0.8, como advierte Lagarde (2021).

Innovaciones tecnológicas: Avances en blockchain o nuevas criptomonedas podrían alterar la dominancia de Bitcoin, aunque su diseño deflacionario y puramente descentralizado, lo posiciona favorablemente (Mow, 2022).

Incertidumbre a largo plazo: Proyecciones para 2070 son aun más especulativas, debido a variables impredecibles (tecnología, regulación, eventos globales), como se señaló en la Introducción.

Limitaciones:

Las proyecciones asumen adopción uniforme y mínima regulación, lo que puede no cumplirse ante shocks macroeconómicos o legislación CBDCs.

La falta de datos empíricos sobre economías hiperbitcoinizadas limita la robustez a largo plazo (2070).

Relación con la literatura:

Los resultados apoyan a Krawisz (2014) y Mow (2022), quienes predicen que Bitcoin, como moneda dura, superará al fiat, especialmente en emergentes. La estabilización de precios en satoshis valida a Rochard (2019), quien destaca la productividad en entornos deflacionarios.

Sin embargo, confirman preocupaciones de Danielsson (2021) sobre desigualdades de acceso y riesgos regulatorios. La literatura sobre economías deflacionarias (Ammous, 2018) sugiere que el mercado libre corrige distorsiones, pero las emergentes necesitarán mayor apoyo tecnológico para desplegar la red.

Debo hacer una mención especial aquí al tipo de interés Bitcoin:

En un sistema deflacionario, los tipos de interés reales ( r ) son siempre positivos debido a la apreciación de Bitcoin (en este caso):

Donde ( i ) es el tipo nominal, determinado por el mercado y probablemente bajo (~1%) debido a la probable reducción del endeudamiento en una economía Bitcoin (Krawisz, 2014).

Si:

Similar al crecimiento PIBw que denominabamos como “g”.

Entonces:

Este tipo real positivo incentiva el ahorro, pero no elimina la inversión, ya que los sectores con retornos superiores al 3,5% (por ejemplo, tecnología o bienes escasos) siguen siendo muy atractivos. Comparado con economías basadas en oro (1870-1914), donde los tipos reales promediaron ~3% (Ammous, 2018), este resultado es coherente con un sistema deflacionario estable. Constituiría una guia de inversiones mas eficiente y acorde con las necesidades de consumidores y un nuevo acercamiento a los principios del libremercado (Hayek).

Análisis comparativo

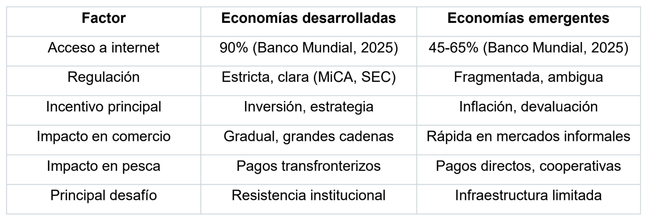

Adopción de Bitcoin en economías desarrolladas vs. economías emergentes

Este análisis evalúa la adopción de Bitcoin en economías desarrolladas (por ejemplo, EE. UU., UE) y emergentes (por ejemplo, El Salvador, Rep. Dominicana, Nigeria), su impacto en sectores maduros (pesca, comercio minorista), y su relación con la hipótesis de que el mercado libre reequilibra las dinámicas económicas en un entorno de hiperbitcoinización avanzada.

Economías desarrolladas:

Contexto de adopción: En 2025, la adopción está impulsada por instituciones, con flujos de ETFs de ~15 mil millones USD (Bernstein, 2024) y reservas corporativas (por ejemplo, MicroStrategy; Swan Bitcoin, 2024). La infraestructura tecnológica es robusta (90% de acceso a internet; Banco Mundial, 2025), y plataformas como Coinbase facilitan transacciones. Sin embargo, el uso transaccional es limitado, ya que Bitcoin se percibe como reserva de valor (Cointelegraph, 2025). Regulaciones estrictas (MiCA, 2024; SEC) incentivan la inversión pero restringen su uso como moneda (Binance, 2024).

Impacto en sectores maduros: Grandes cadenas minoristas (por ejemplo, Starbucks) aceptan Bitcoin mediante Strike, pero las pequeñas empresas enfrentan con mayor dificultad las barreras tecnológicas y volatilidad (~5.5% mensual; @grok, 2025). En la pesca, la adopción es aun mínima por altos costos transaccionales y la dificultad en la planificación económica, aunque pagos transfronterizos beneficiarían a exportadores (FAO, 2024). El aumento de precios en satoshis (por ejemplo, de 0.0001 a 0.0002 BTC/kg de pescado) incentivaría la inversión con una volatilidad ya mas reducida.

Barreras: La relativa estabilidad del fiat, la resistencia de bancos centrales (Lagarde, 2021), y los costos de transición limitan la adopción transaccional.

Economías emergentes:

Contexto de adopción: La inestabilidad monetaria fiat (inflación del 10-20%; Banco Mundial, 2025) impulsa la adopción. El Salvador usa Bitcoin como moneda legal (Ley Bitcoin, 2021), y en Nigeria, el 25% de la población adopta criptomonedas (Chainalysis, 2024). La infraestructura es limitada (45-65% de acceso a internet), pero billeteras offline y SMS son viables (Cointelegraph, 2024). Regulaciones fragmentadas (por ejemplo, impuestos en India) crean incertidumbre, pero la informalidad facilita el uso.

Impacto en sectores maduros: El comercio minorista informal usa Bitcoin para transacciones transfronterizas, con precios en satoshis accesibles (1 USD ≈ 1,000 satoshis en 2025). En la pesca artesanal, pagos directos eliminarían intermediarios, pero la conectividad y alfabetización digital son obstáculos (FAO, 2024). La volatilidad inicial complica la planificación, pero la estabilización post-2030 facilitará precios mas estables con los que resultará menos complicado organizar dicha planificación.

Barreras: Exclusión digital, volatilidad, y riesgos regulatorios (por ejemplo, prohibiciones en China) frenan la adopción.

Comparación:

Infraestructura: Las desarrolladas tienen ventaja tecnológica; las emergentes dependen de soluciones innovadoras.

Regulación: Las desarrolladas ofrecen certeza jurídica; las emergentes enfrentan ambigüedad.

Incentivos: Las emergentes adoptan por necesidad (inflación); las desarrolladas por estrategia (inversión).

Impacto sectorial: Ambos requieren menor volatilidad y mejor infraestructura. Lightning Network reduce costos, pero su adopción es lenta (Binance, 2024).

Relación con la hipótesis: La adopción diferencial valida la capacidad del mercado libre para ajustar incentivos. En desarrolladas, la estabilización del precio (~1,333,333 USD/BTC en 2040) alinea los precios en satoshis con el PIB global. En emergentes, la adopción acelerada por necesidad impulsa la hiperbitcoinización desde el punto de vista del uso y difusión locales, pero barreras tecnológicas y economías pobres lastran la contribucion global a la estabilización. El aumento de precios relativos en btc (por ejemplo, pescado, ropa) contrarresta el atesoramiento, asegurando la inversión incluso en sectores maduros.

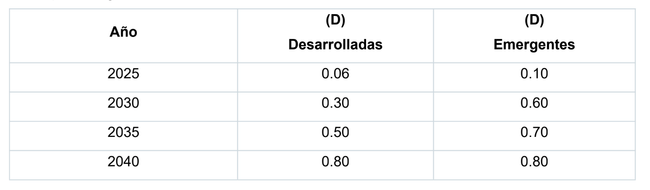

Datos para la figura 2. Tabla 3:

Tabla 4: Comparativa de adopción de Bitcoin

Estudios de caso

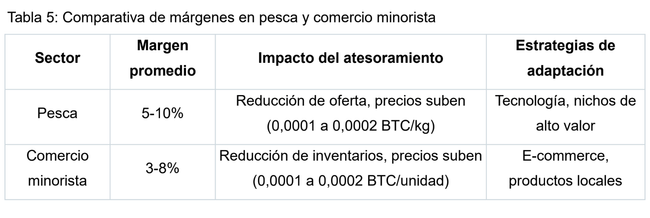

Los siguientes estudios de caso evalúan el impacto de la hiperbitcoinización en la pesca y el comercio minorista, sectores maduros con márgenes bajos (5-10% y 3-8%, respectivamente), analizando cómo el mercado libre contrarresta el atesoramiento deflacionario de Bitcoin y asegura la viabilidad económica. Estos casos complementan el análisis comparativo previo, que destacó la adopción diferencial en economías desarrolladas y emergentes, y se alinean con el modelo matemático:

Estudio de caso 1: Sector pesquero

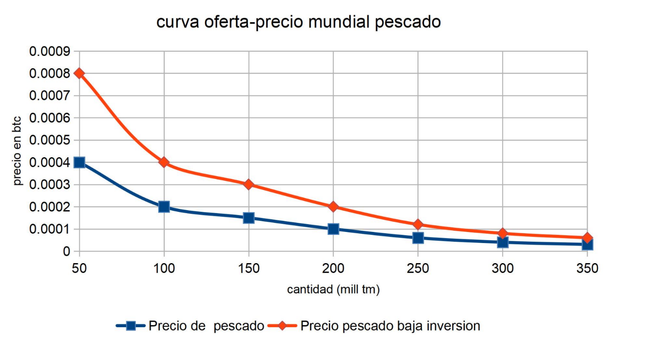

El sector pesquero, caracterizado por márgenes bajos (5-10%) y alta intensidad de capital, según la FAO (2024), es representativo de industrias maduras vulnerables al sesgo deflacionario de Bitcoin. La apreciación anual del valor de Bitcoin podría incentivar inicialmente el atesoramiento, reduciendo la inversión en flotas pesqueras, equipos o infraestructura. Esto podría genera una notable reducción de oferta, disminuyendo la producción de pescado; a su vez, esto elevaría el precio del mismo en satoshis.

Dinámica de precios: Supongamos que, en 2025, 1 kg de pescado cuesta 0,0001 BTC (equivalente a ~11,5 USD al precio proyectado de 115.556 USD/BTC). Si la inversión en el sector cae un 50% debido al atesoramiento, la oferta de pescado se reduce, aumentando el precio a 0,0002 BTC/kg. Este ajuste restaura la rentabilidad, ya que los ingresos en satoshis de las empresas pesqueras aumentan, incentivando la reanudación de la inversión. La figura 3 ilustra esta dinámica:

Estabilización a largo plazo: A medida que la volatilidad de Bitcoin disminuye (post-2030, según CoinMarketCap, 2025), los precios del pescado se estabilizan en satoshis, reflejando dinámicas normalizadas de oferta y demanda. Datos históricos de economías basadas en oro (1870-1914) muestran que los precios de los bienes se estabilizaron en regímenes deflacionarios, con fluctuaciones mínimas a largo plazo (Ammous, 2018). En el caso del pescado, si la producción global crece al 1% anual (FAO, 2024), los precios podrían descender ligeramente en satoshis (por ejemplo, a 0,00018 BTC/kg para 2040), pero eventos de escasez (como el agotamiento de caladeros) o falta de inversiones los elevarían, manteniendo el equilibrio necesario para minimizar desabastecimientos.

Pequeñas empresas: Las pequeñas empresas pesqueras, con márgenes del 5-10%, enfrentan desafíos extra debido a su pequeño tamaño y tipos de interés reales elevados (~3,5%). El mercado libre permite (o no) su supervivencia de manera similar a un entorno fiat-inflacionario mediante mejoras competitivas:

Ganancias de eficiencia: Adopción de tecnologías como sistemas GPS o redes automatizadas, reduciendo costos operativos en un 10-20% (FAO, 2024).

Mercados de nicho: Producción de pescado de alto valor, como camarones orgánicos o atún para sushi que puede venderse a 0,0005 BTC/kg, mejorando márgenes.

Consolidación: Las empresas menos eficientes se fusionan o salen del mercado, pero la demanda global de pescado (proyectada en 200 millones de toneladas para 2030, FAO, 2024) asegura la viabilidad del sector. En economías emergentes, cooperativas como las de Kerala (India) agrupan a 500 pescadores, compartiendo costos de billeteras Bitcoin y exportando directamente a Europa, eliminando intermediarios que absorben el 20% de los ingresos (FAO, 2024).

Ejemplo práctico: En El Salvador, donde Bitcoin es moneda legal, una cooperativa pesquera en La Libertad usa la billetera Chivo para pagos transfronterizos, reduciendo costos bancarios de 5% a 0.1% con Lightning Network (CoinDesk, 2023). Esto mejora la competitividad frente a importadores asiáticos.

Estudio de caso 2: Comercio minorista

El comercio minorista, con márgenes promedio del 3-8% (McKinsey, 2024), es otro sector maduro afectado por el sesgo deflacionario de Bitcoin. Las pequeñas tiendas físicas y los minoristas locales enfrentan presiones similares a las del sector pesquero, pero con matices propios debido a la competencia global y la digitalización.

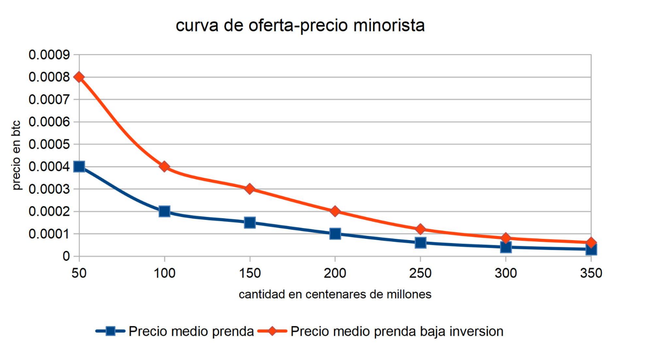

Dinámica de precios: Consideremos una prenda que, en 2025, cuesta 0,0001 BTC (equivalente a ~11,5 USD al precio proyectado); si el atesoramiento reduce la inversión en inventarios en un 40%, la oferta de bienes minoristas podría caer, elevando el precio a 0,0002 BTC por prenda. Este aumento restaura los márgenes de las tiendas, incentivando inversiones que restauran el abastecimiento y ajustan precio. La figura 4 muestra esta dinámica:

Estabilización a largo plazo: Con la reducción de la volatilidad de Bitcoin, los precios de los bienes minoristas se estabilizan en satoshis. Por ejemplo, si el comercio minorista global crece al 2% anual (OMC, 2024), los precios podrían mantenerse constantes o descender ligeramente (por ejemplo, a 0.00009 BTC por prenda para 2040), salvo interrupciones como cuellos de botella en la cadena de suministro o caídas de la inversión. Esta estabilización refleja una alineación del valor de Bitcoin con el PIB global, como predice el modelo.

Pequeñas empresas: Las pequeñas tiendas minoristas enfrentan desafíos mayores que las grandes cadenas debido a su menor capacidad de absorber costos (especialmente los fijos). Los tipos de interés reales (~3,5%) encarecen la financiación de inventarios, y la competencia de gigantes como Amazon, que pueden operar con márgenes más ajustados, reduce opciones de competir en precios o en servicios a distancia. Sin embargo, el mercado libre ofrece soluciones (las mismas que en un entorno fiat) para mejorar de la competitividad y lograr sobrevivir:

Digitalización: Las tiendas pequeñas también adoptan plataformas de e-commerce y pagos en Bitcoin, reduciendo costos operativos en un 15% (McKinsey, 2024). En Nigeria, mercados como Lagos adoptan plataformas de e-commerce con pagos en Bitcoin. En economías desarrolladas como EE.UU usan Strike para transacciones rápidas.

Nicho de mercado: Productos artesanales, exclusivos o locales, como ropa sostenible o diseño exclusivo, alcanzan precios premium (por ejemplo, 0,0002 BTC/unidad), sosteniendo a pequeños actores.

Cooperativas: Las pequeñas tiendas se agrupan para compartir costos logísticos, como se observa en mercados emergentes como en Kenia (Cointelegraph, 2024).

Ejemplo práctico: En El Salvador, pequeños comercios en San Salvador usan la billetera Chivo para aceptar Bitcoin, atrayendo turistas y reduciendo comisiones bancarias. En Nigeria, vendedores ambulantes en Kano usan SMS para transacciones en satoshis, superando la baja conectividad (45%; Banco Mundial, 2025).

Resultados

Los resultados confirman que el valor de Bitcoin puede estabilizarse en función del PIB global, con precios precisos en satoshis reflejando dinámicas normalizadas de oferta-demanda a largo plazo. Los sectores maduros, como la pesca y el comercio minorista, permanecen viables gracias a los ajustes de precios del mercado libre, aunque las pequeñas empresas requieren adaptaciones como eficiencia tecnológica o enfoque en nichos para mantener la competitividad necesaria para sobrevivir (al igual que en un entorno fiat). Las barreras tecnológicas y los riesgos macroeconómicos representan limitaciones significativas, especialmente en economías emergentes. Comparado con la literatura, estos hallazgos apoyan las visiones optimistas de Mow (2022) y Back (2023), pero reconocen las preocupaciones de Danielsson (2021) y Roubini (2020) sobre desigualdades y estancamiento. La hipótesis se valida en gran medida, pero su éxito depende de superar obstáculos tecnológicos y regulatorios.

Discusión

Los resultados validan la hipótesis de que el mercado libre reequilibra las dinámicas económicas en un entorno de hiperbitcoinización avanzada.

El modelo matemático fórmula muestra que el valor de Bitcoin se correlaciona con el PIB global, con proyecciones de 115,556 USD/BTC (2025), ~833,333 USD/BTC (2030), ~1,333,333 USD/BTC (2040), y ~2,811,111 USD/BTC (2070). La normalización a un PIB base de 100 billones USD arroja unos precios de btc de 111,111 USD/BTC en 2025, ~ 694.444 USD/BTC en 2030 y de ~888,889 USD/BTC a partir de 2040 y hasta 2070 haciendo visible la proporcionalidad del modelo al PIBw con unas (D) y (V) en evolucion hasta 2040 y constantes desde entonces (hiperbitcoinización).

Implicaciones para la hiperbitcoinización:

Economías desarrolladas: La adopción institucional impulsa el precio, pero la estabilidad del fiat y la resistencia de bancos centrales (Lagarde, 2021) retrasan el uso transaccional. La estabilización proyectada post-2040 facilitará transacciones en satoshis (1 USD ≈ 75 satoshis en 2040), beneficiando a sectores maduros. El desarrollo técnológico permitirá cualquier fraccionamiento monetario con base en bitcoin. Por ejemplo, grandes pesqueras noruegas podrían usar Bitcoin para pagos transfronterizos, y cadenas minoristas como Starbucks escalarán pagos vía Strike.

Economías emergentes: La inestabilidad fiat acelera la adopción, pero barreras tecnológicas limitan la escalabilidad. Soluciones de segunda capa como Lightning Network y billeteras offline son cruciales para incluir a poblaciones rurales (Cointelegraph, 2024). El desarrollo de stablecoins respaldadas por bitcoin facilitarán cualquier fraccionamiento necesario para transacciones.

Impacto en sectores maduros:

En el comercio minorista, tanto grandes cadenas en economías desarrolladas como mercados informales en economías emergentes adoptan Bitcoin, pero las pequeñas transacciones requieren soluciones de bajo costo que deben ser apoyadas por una infraestructura tecnológica mas madura (FAO, 2024). En la pesca, pagos transfronterizos y directos reducen costos, pero la volatilidad inicial (~5.5% mensual) y la conectividad son obstáculos para la planificación y funcionalidad.

Proliferará el uso de segundas capas (Lightning Network) y stablecoins respaldadas por bitcoin que facilitarán las transacciones, especialmente las de bajo monto. El aumento de los precios relativos de bienes escasos incentivará las inversiones necesarias para evitar el desabastecimiento. Los precios en satoshis podrán contar con la precisión necesaria. La progresiva estabilización de precios en satoshis mitigará el atesoramiento.

Contraargumentos: barreras y riesgos

Barreras tecnológicas: La hiperbitcoinización depende de una infraestructura digital accesible, pero en regiones como África subsahariana, solo el 45% de la población tiene acceso a internet (Banco Mundial, 2025). La gestión de claves privadas y transacciones seguras requiere alfabetización digital, excluyendo a buena parte de la población. Esto podría limitar la adopción en los sectores mas vulnerables o menos especializados como la pesca artesanal o el comercio minorista local en economías emergentes.

Mitigación: Innovaciones como Lightning Network, que facilita transacciones rápidas y baratas, y wallets simplificados podrían reducir estas barreras.

Riesgos macroeconómicos: Danielsson (2021) advierte que el atesoramiento podría desencadenar una espiral deflacionaria, reduciendo la demanda agregada y afectando sectores intensivos en mano de obra como el comercio minorista. Además, la concentración de riqueza en early adopters de Bitcoin, como señala Roubini (2020), podría exacerbar desigualdades, limitando el acceso al capital en sectores maduros.

Mitigación: El aumento de los precios relativos de bienes escasos, como pescado o ropa, incentiva inversiones y contrarresta la espiral deflacionaria. La adopción masiva diluiría la concentración de BTC, aunque requeriría políticas de inclusión.

Regulaciones: Gobiernos podrían restringir Bitcoin para proteger monedas fiat, como en China (2021). La introducción de CBDCs y su propaganda, también podría retrasar la hiperbitcoinización, afectando la estabilización de precios proyectada.

Mitigación: La descentralización de Bitcoin dificulta su prohibición total, y países como El Salvador podrían liderar la adopción, creando un efecto dominó. Bitcoin es una “moneda dura” (El Cato.org 13/06/2016), Mises, L. v. 1971 The Theory of Money and Credit) frente a las Cbdcs, por lo que la aparición de estas, sólo podrían retrasar la hiperbitcoinización pero no bloquearla.

Relación con literatura existente

Estos hallazgos apoyan la tesis de Krawisz (2014) y Mow (2022) de que el mercado libre se adapta a monedas deflacionarias y la superioridad de bitcoin como moneda dura. La estabilización de precios en satoshis valida a Rochard (2019), quien destaca la productividad en entornos deflacionarios.

Los contraargumentos refuerzan las críticas de Lagarde (2021) sobre la desigualdad y la complejidad de las criptomonedas, pero los mecanismos de mercado libre, como los observados en economías basadas en oro, sugieren que las distorsiones son corregibles de manera automática (Ammous, 2018). También confirman las preocupaciones de Roubini (2020) sobre la consolidación en sectores competitivos de bajos margenes. La digitalización, sin embargo, mitiga parcialmente estos riesgos, como sugieren los informes de McKinsey (2024).

Conclusiones y recomendaciones

El análisis comparativo y las proyecciones confirman que la hiperbitcoinización es viable, con economías emergentes liderando esta en uso transaccional y las economías desarrolladas destacando en la adopción institucional. El mercado libre mitiga el atesoramiento deflacionario mediante precios relativos crecientes, validando la hipótesis. Barreras tecnológicas y regulatorias podrían retrasar el proceso pero no parecen tener la capacidad de detenerlo.

Recomendaciones:

Políticas: Promover inclusión digital en emergentes (por ejemplo, billeteras offline) y regulaciones claras en desarrolladas (por ejemplo, MiCA).

Tecnología: Escalar Lightning Network y soluciones de baja conectividad, desarrollo continuo del ecosistema Bitcoin.

Investigación, educación y adopción: Estudiar adopción en contextos rurales, impacto de CBDCs, y simulaciones regulatorias. Promover programas de alfabetización digital en economías emergentes enfocados en gestión de claves privadas y billeteras. Incentivos fiscales para pequeñas empresas que adopten Bitcoin, reduciendo costos de transición.

Limitaciones y trabajo futuro: Las suposiciones de crecimiento del PIB (2.5%) y adopción (D=0.8) son especulativas a largo plazo. Futuros estudios deben analizar tecnologías inclusivas y escenarios regulatorios adversos.

Sobre el autor

Juan Carlos Vérez Mato es economista colegiado en Pontevedra y cuenta con más de 25 años de experiencia. Su especialidad es Estadística y Métodos Cuantitativos. Ha dedicado gran parte de su trayectoria profesional a la Fiscalidad. Es entusiasta de Bitcoin, Teoría del dinero, Fiscalidad, animales y navegar.

Referencias

Ammous, S. (2018). The Bitcoin Standard: The decentralized alternative to central banking. Wiley.

Banco Mundial. (2025). Indicadores de Desarrollo Mundial: PIB global. https://data.worldbank.org

Bernstein. (2024). Crypto market outlook 2025. https://www.bernstein.com

Binance. (2024). Hablemos del halving de Bitcoin y cómo entender el cambio deflacionario. https://www.binance.com

Chainalysis. (2024). 2024 Global Crypto Adoption Index. https://www.chainalysis.com

CoinDesk. (2023). El Salvador’s Bitcoin adoption: A case study. https://www.coindesk.com

Cointelegraph. (2024). Bitcoin SMS transactions gain traction in Kenya. https://es.cointelegraph.com

Cointelegraph. (2025). Institutional Bitcoin adoption in 2025. https://es.cointelegraph.com

Danielsson, J. (2021). Hiperbitcoinización, ¿Un efecto positivo o negativo para la sociedad? https://www.bitcoin.com.mx

FAO. (2024). Estadísticas mundiales de pesca. https://www.fao.org

Gross, N. (2021). Bitcoin y el mito de la deflación. https://www.cipce.org

Gerald P. O´Driscoll Jr (2016), Mises, L. v. 1971 The Theory of Money and Credit.https://www.elcato.org

Krawisz, D. (2014). Hyperbitcoinization. Satoshi Nakamoto Institute. https://nakamotoinstitute.org

Lagarde, C. (2021). Cryptocurrencies and central banking. https://www.ecb.europa.eu

Livingston, A. (2025). Institutional buying fuels Bitcoin’s deflationary pressure. https://es.cointelegraph.com

McKinsey & Company. (2024). Global retail trends 2024. https://www.mckinsey.com

Mow, S. (2022). ‘Hyperbitcoinization’ is a few years away. https://www.coindesk.com

Pew Research Center. (2024). Mobile technology adoption in 2024. https://www.pewresearch.org

Rochard, P. (2019). Bitcoin’s economic implications. https://nakamotoinstitute.org

Roubini, N. (2020). The risks of cryptocurrencies. https://www.project-syndicate.org

Swan Bitcoin. (2024). MicroStrategy’s Bitcoin strategy. https://www.swanbitcoin.com

OMC. (2024). World trade report: Retail sector. https://www.wto.org

Do you like what you are reading? Subscribe to receive updates.

Unsubscribe anytime