Por: Lucas Fernández Sutil

Resumen

Este artículo examina el papel de Bitcoin como un activo único en la historia monetaria, definido por su resiliencia técnica, independencia política y neutralidad internacional. Se analiza su naturaleza antifrágil, fruto de un sistema de incentivos robusto, los efectos de red y un historial de resistencia frente a crisis internas y ataques externos. Además, se estudia su carácter de propiedad absoluta e incensurable, que lo diferencia de los sistemas financieros tradicionales expuestos a confiscación, controles de capital y políticas restrictivas.

En el marco de la dominancia fiscal, donde la política monetaria se subordina a las necesidades de financiación estatal, Bitcoin representa una alternativa para los ciudadanos que buscan preservar su patrimonio frente a la inflación y la erosión del poder adquisitivo. Asimismo, se destaca su potencial como activo neutral en el comercio internacional, y su conexión creciente con el sistema Eurodólar.

El análisis muestra también que, frente a otras criptomonedas afectadas por problemas de credibilidad o vulnerabilidades técnicas, Bitcoin se presenta como la única opción creíble para la preservación de valor a largo plazo. Finalmente, se estudia el caso de MicroStrategy (MSTR) como pionero en la adopción corporativa, ilustrando cómo Bitcoin puede actuar no solo como instrumento de preservación, sino también como disciplinador del sistema fiduciario, abriendo paso a nuevas instituciones y modelos financieros.

Abstract

This article examines the role of Bitcoin as a unique asset in monetary history, defined by its technical resilience, political independence, and international neutrality. Its antifragile nature is analyzed, stemming from a robust system of incentives, strong network effects, and a proven record of resistance to internal crises and external attacks. In addition, Bitcoin is studied as a form of absolute and censorship-resistant property, which distinguishes it from traditional financial systems exposed to confiscation, capital controls, and restrictive policies.

Within the framework of fiscal dominance, where monetary policy is subordinated to government financing needs, Bitcoin represents an alternative for citizens seeking to preserve their wealth against inflation and the erosion of purchasing power. Its potential as a neutral asset in international trade is also highlighted, along with its growing connection to the Eurodollar system.

The analysis further shows that, unlike other cryptocurrencies affected by credibility issues or technical vulnerabilities, Bitcoin emerges as the only credible option for long-term value preservation. Finally, the case of MicroStrategy (MSTR) is examined as a pioneer in corporate adoption, illustrating how Bitcoin can act not only as a tool for preservation but also as a disciplining force on the fiat system, paving the way for new financial institutions and models.

Introducción

A lo largo de este trabajo se analizarán distintos enfoques sobre Bitcoin: desde su antifragilidad, entendida en el marco de Nassim Taleb como la capacidad de fortalecerse ante el estrés, hasta su función como propiedad absoluta e incensurable frente a controles financieros estatales. También se profundizará en fenómenos como la dominancia fiscal —cuando la política monetaria queda supeditada a las necesidades de financiación del Estado—, el papel de Bitcoin como activo neutral en el comercio internacional así como qué acierta y qué omite la narrativa bitcoin sobre el sistema Eurodólar. Por último, se explica por qué Bitcoin se presenta como la única alternativa creíble frente al resto de criptomonedas y cómo ello culmina en la aparición de nuevas instituciones como las tesoreras de Bitcoin.

El alcance de este documento consiste en examinar Bitcoin a través de distintas dimensiones: su resiliencia técnica y social, su potencial como refugio de valor frente a políticas fiscales y monetarias expansivas, su rol en la geopolítica del comercio internacional y la manera en que empresas como MicroStrategy han abierto camino hacia un nuevo modelo de gestión patrimonial corporativa basado en este activo.

Los objetivos principales son:

● Analizar los fundamentos que dotan a Bitcoin de antifragilidad y lo diferencian de otros activos digitales.

● Examinar su papel como herramienta de protección patrimonial frente a la dominancia fiscal y la represión financiera.

● Explorar su potencial como activo neutral en un sistema internacional en tensión entre bloques económicos.

● Evaluar por qué Bitcoin constituye la única alternativa creíble para servir de base a nuevas instituciones financieras como las Tesoreras Bitcoin.

Metodología

La metodología seguida en este trabajo ha consistido en una amplia recopilación y análisis bibliográfico de fuentes heterogéneas, con el propósito de ofrecer una visión integral de Bitcoin y de su papel en la economía contemporánea.

Para ello, la investigación teórica ha partido de mi propio Trabajo de Fin de Grado cuyo título es el siguiente: BITCOIN COMO PROPIEDAD ABSOLUTA, MONETIZADOR DE EXCEDENTES ENERGÉTICOS Y ACTIVO NEUTRAL EN EL COMERCIO INTERNACIONAL. Este trabajo ya se inspiraba en libros sobre teoría e historia monetaria, entrevistas en canales de YouTube y artículos académicos de diversas bases de datos. Se han tomado las principales ideas del TFG y se han actualizado a partir de noticias, páginas web y otros libros que informan sobre el funcionamiento y estado del sistema financiero. También se han incluido informes de instituciones globales relevantes como el FMI.

Antifragilidad

El término antifrágil fue popularizado por Nassim Taleb. Este autor emplea el término para referirse a fenómenos o elementos que no solo resisten eventos de estrés, sino que mejoran ante ellos (Taleb, 2013).

Irónicamente, Taleb no encuentra valor real en un protocolo como Bitcoin, pero como ya se ha constatado en otros estudios, Bitcoin reúne características más que de sobra para incluirse en esa definición. Desde su sistema de incentivos, uso de código abierto, programabilidad, efectos de red, hasta su historial de neutralidad y supervivencia en su breve pero agitada vida.

Bitcoin se asienta sobre piezas técnicas cuyo funcionamiento está más que demostrado, pero lo verdaderamente importante son las piezas que le dan vida, su programabilidad y sistema de incentivos está estructurado de tal forma que es capaz de enfrentarse a las controversias y narrativas divisorias. Así lo demostró la Guerra por el Tamaño de Bloque de 2017, en la que los validadores se impusieron a los mineros y se prefirió descentralización sobre escalabilidad directa (Bier, 2021). Se podría llegar a decir que Bitcoin está vivo? No es descabellado afirmarlo, en cierta medida, cada participante de su red le da vida. Al prescindir de forma física y estar más cercano a ser información, seguirá vivo mientras permanezca en el saber de alguien.

Bitcoin como propiedad absoluta incensurable

Algunas de las propiedades de Bitcoin a destacar son la de propiedad absoluta y medio de pago incensurable. Sin duda, estos aspectos siguen siendo de actualidad ya que, por ejemplo, Bolivia limita cada vez más la capacidad de retirar dinero en dólares u otras divisas extranjeras en sus bancos (Embajada del Estado Plurinacional de Bolivia en España, 2023). Es obvio que si los bolivianos hubieran tenido parte de su patrimonio en Bitcoin, podrían esquivar este tipo de controles. El sentido de Bitcoin en este tipo de casos no obedece a una necesidad de blanquear grandes cantidades de dinero de personas adineradas, al contrario, los individuos con grandes patrimonios suelen contar con cuentas en el extranjero y otras formas de escapar a este tipo de controles. El límite es tan reducido que afecta en especial a los que menos tienen. Los límites rondan los pocos cientos de dólares, algo similar a lo que ocurría en el pasado en Argentina. La clave reside en ir aparcando parte de nuestra riqueza, grande o pequeña, para que en caso de ser necesario en el futuro, uno pueda hacer disposición de ella sin problema. En última instancia es una forma de evitar la confiscación retroactiva.

Adicionalmente, resulta imprescindible mirar estos eventos desde un punto de vista moral. A pesar de que los países anteriormente mencionados apliquen restricciones cambiarias y que sus ciudadanos busquen formas de burlarlos, son actos que para nada constituyen un delito en la mayoría del mundo desarrollado, donde la libertad de movimiento de capitales es fundamental. Lejos de ser una herramienta para los criminales, se trata de una vía para escapar de las leyes injustas. De hecho, ¿qué sentido tendría usar una red completamente pública y trazable para realizar acciones ilícitas? Bitcoin dista mucho de ser la red perfecta para lucrarse con estas actividades. De lo que está mucho más cerca es de ser una herramienta de libre expresión y transmisión de valor entre personas sin importar donde residan. Hasta ahora, para disfrutar de derechos de propiedad se debía residir en un territorio con estado de derecho y sistemas judiciales efectivos, Bitcoin permite a cualquiera poseer sin importar dónde nacieron y dónde viven.

Dominancia fiscal y soberanía del Estado

La dominancia fiscal se produce cuando las decisiones de política monetaria de un banco central están subordinadas a las necesidades de financiación del Estado (Barthélemy et al., 2025). En este escenario, la prioridad no es mantener la estabilidad de precios, sino asegurar que el Estado pueda financiar su déficit, aunque ello implique generar inflación o devaluar la moneda. En regímenes de dominancia fiscal, la emisión monetaria actúa como un impuesto encubierto a través de la inflación, del que el ciudadano no puede escapar si su patrimonio permanece en activos sometidos a jurisdicción estatal.

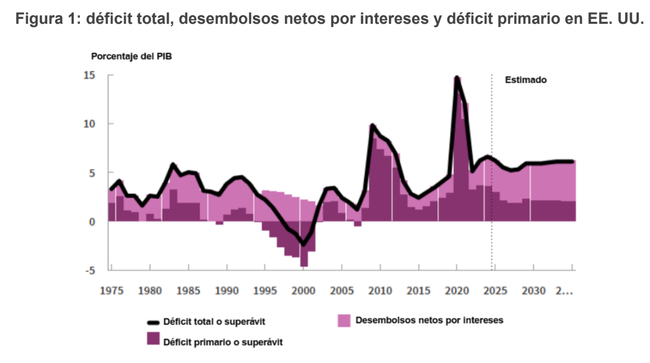

Como se puede observar a partir de la figura 1, el Estado estadounidense ha asumido tal cantidad de compromisos con sus ciudadanos, que su déficit fiscal va a mantenerse en niveles superiores al 5 % del PIB en el medio y posiblemente largo plazo, especialmente si tenemos en cuenta la reciente bajada de impuestos que difícilmente será compensada con recortes del gasto público ni recaudación arancelaria (McBride, 2025). A esto se ha de sumar la creciente emisión de deuda a corto plazo, que incrementa los costes de refinanciación apreciablemente en entornos de tipos de interés elevados.

La consecuencia de esto no tiene por qué ser directamente un aumento de indicadores como el IPC, pero sí resulta verosímil que empuje al alza el valor de activos relativamente escasos como Bitcoin, renta variable, sector inmobiliario, etc. En la medida en que los Estados sigan por estos caminos, es de esperar que cada vez más ciudadanos traten de preservar su patrimonio y lleguen así a Bitcoin.

Es cierto que la demanda de dólares y deuda pública estadounidense para emplear como colateral sigue siendo la base del sistema financiero mundial, pero también es cierto que un número creciente de personas tratará de refugiar parte de su patrimonio en activos fuera del alcance del señoreaje estatal, lo cual redundará en un coste superior de financiación para los estados.

Por otro lado, el creciente gasto público en Europa, vendido como gasto en defensa, incrementará los niveles de gasto en el medio y largo plazo, un motivo más en otra región del mundo por el que atesorar Bitcoin.

Por tanto, la actual dominancia fiscal aporta más sentido, si cabe, al uso de Bitcoin. Es un escudo frente al señoreaje del estado y a su deseo de disponer del patrimonio de sus súbditos por lo que, en definitiva, menoscaba la soberanía de los estados (Hobbes, 2018).

Bitcoin como activo neutral en el comercio internacional

En un año tan convulso, han sido muchos los rumores sobre una posible desdolarización. Innumerables bancos centrales han ido incrementando sus compras de oro y desde los BRICS, daba la impresión de que iban a abandonar el dólar de un día para otro. Nada más lejos de la realidad, a la hora de la verdad, los hechos han demostrado lo contrario. Entre el incremento del uso de las monedas referenciadas (stablecoins) y la ausencia de libertad de movimiento de capitales y dinamismo económico, no se vislumbra una posible alternativa al dólar. Ante esta situación de tensión entre bloques geopolíticos, Bitcoin cobra importancia al permitir el comercio entre partes, mediante un activo que nadie controla, al contrario que el resto de divisas locales.

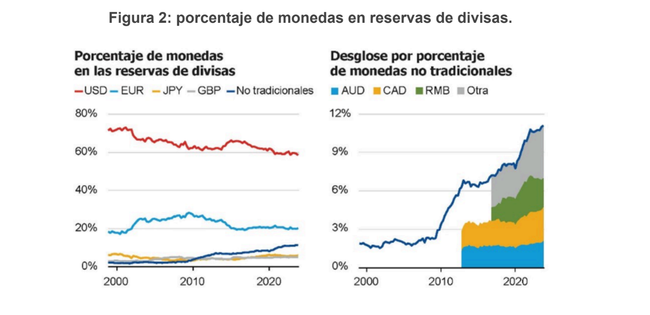

No se debe confundir el hecho de que en 25 años se ha reducido levemente el porcentaje de reservas mundiales en dólares (figura 2), con que nos acerquemos inexorablemente a una huída del dólar. Este fenómeno probablemente se deba más al crecimiento comercial de países como China e India. A pesar de que estos países representan porciones significativas de la economía mundial, el dólar sigue siendo y muy probablemente seguirá siendo el rey de las divisas. La razón detrás de este hecho es que el sistema Eurodólar tiene unos efectos de red enormes. Por ejemplo, es el mejor sistema en el que se puede crear crédito gracias al uso del mejor colateral actual (USD y Bonos de EE. UU.), así como la red más conveniente para mutualizar y absorber riesgos financieros (Quevedo Sánchez, 2025).

Asimismo, las monedas referenciadas, lejos de reducir el uso y demanda de dólares, lo están aumentando. Estos nuevos pasivos financieros son una extensión más del sistema Eurodólar, la diferencia es que no usan exclusivamente la infraestructura bancaria, que está más constreñida regulatoriamente, ellas usan a su vez los raíles de internet, como Bitcoin. Este aspecto les permite extender sus tentáculos mucho más rápido y lejos. La mayoría del mundo vive en países donde la represión financiera es la norma, para ellos, el dólar es la única salvación que conocen.

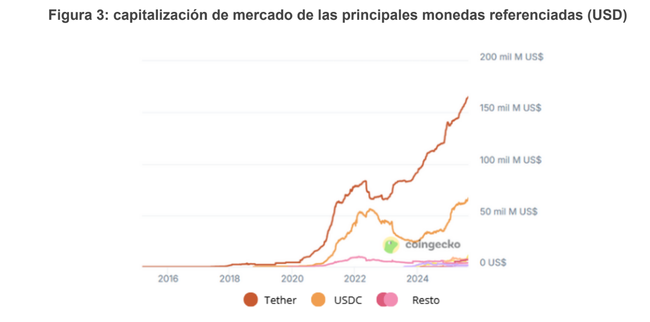

Tether es uno de los mayores tenedores de deuda pública estadounidense y una empresa tremendamente rentable más rentable (O’Donnell, 2024). Esto se debe a que brinda un servicio crucial para un gran número de personas, acceso a dólares en un entorno digital más allá de los EE. UU. y sin necesidad de emplear imperativamente las vías bancarias. Las stablecoins buscan intermediar los saltos entre la dimensión puramente digital y la infraestructura bancaria. Su ascenso, por tanto, es imparable, así se refleja en la figura 3.

Tether ha anunciado recientemente que se integrará en la Red Lightning de Bitcoin (Lindrea, 2025), esta acción es un síntoma: Tether sabe que el activo real y neutral del ciberespacio es Bitcoin y ellos quieren ser el aceite que engrase ese activo que cuenta con una oferta inelástica y volatilidad inherente. Quieren ser ellos los que limen sus asperezas y de momento, lo están consiguiendo ya que, siguen siendo la moneda referenciada más demandada, con diferencia, según se observa en la figura anterior.

¿Qué acierta y qué omite la narrativa bitcoiner sobre el sistema actual?

El sistema financiero es tremendamente complejo, es por ello que la comprensión de él es muy limitada. Esto lleva a que en algunos casos, las críticas hacia este no sean del todo acertadas.

Por un lado, la narrativa bitcoiner acierta al denunciar el riesgo de dilución del poder adquisitivo si la flexibilidad y facilidad de incrementar la liquidez se usa de forma arbitraria. También es cierto que en según que casos, sigue siendo un sistema muy opaco en el que el fin último pareciera aprovecharse de aquellos que menos saben y que en muchos casos, menos tienen. Por último, los bitcoiners aciertan al señalar que la mayoría de contrapesos del sistema dependen de la figura del tercero de confianza, ya sea la directiva de bancos centrales, gobiernos, grandes empresas, etc.

Por otro lado, se omite que la economía real necesita elasticidad de pagos y crédito (ciclos de inventario, comercio internacional, márgenes de tesorería), por lo que cierta flexibilidad es necesaria. También es cierto que la disciplina no es inexistente; existe, solo que proviene de márgenes, regulación, límites de balance, etc. y en estrés, de la intervención de los bancos centrales junto con otros privados para evitar ventas en cascada (Mehrling, 2010). La narrativa bitcoiner también liga relativamente rápido enrevesamiento con intenciones insidiosas. Es correcto que el sistema financiero resulte complejo, pero tiene sentido si tenemos en cuenta el nivel de desarrollo, dependencia, conexión e innovación que está alcanzando la humanidad. Es un tanto ingenuo pedirle al sistema que decelere porque no lo entendemos en su conjunto cuando tampoco precisamos comprenderlo al completo. Precisamente por este motivo, la simplicidad de Bitcoin gana aún más valor, Bitcoin no necesita hacerlo todo. Al menos de momento, le basta con hacer algunas pocas cosas muy bien.

¿Por qué Bitcoin es la única alternativa creíble?

Una vez se han presentado los argumentos y eventos recientes sobre por qué Bitcoin es una propiedad absoluta, un activo neutral del comercio internacional y cómo socava la soberanía de los Estados, en este apartado se procede a analizar por qué Bitcoin es la alternativa creíble frente al resto de criptomonedas a la hora de crear un libro distribuido sobre los derechos de propiedad sin la confianza en un tercero, y cómo esto permite la creación y éxito de las tesoreras de Bitcoin.

Para empezar, no sabemos quién creó Bitcoin. Precisamente esta ausencia de esa figura hace que el protocolo sea más resiliente, como ya se ha explicado anteriormente. Por otro lado, la emisión de bitcoins se realizó a través del minado y la prueba de trabajo, por lo que para obtenerlos se debió acometer un gasto de recursos reales (eléctricos). A partir de estas bases, en sus 16 años de vida, Bitcoin no ha presenciado denegaciones de servicio y apenas ha tenido momentos en los que su red estuviera detenida (Bitcoin Uptime, s. f.). Por lo tanto, ya cuenta con una credibilidad más que notoria.

Por el contrario, protocolos como Ethereum tuvieron un hard fork muy tempranamente, ya que se revirtió un exploit por parte de un hacker que transfirió grandes cantidades de los tenedores de ETH a sus propias direcciones. Además, ha habido otros grandes cambios en su “estructura ósea” a lo largo de los años, como el cambio de su forma de consenso: del Proof of Work a Proof of Stake. Por tanto, Ethereum es un protocolo mucho menos creíble en el que atesorar nuestro patrimonio a muy largo plazo. Un caso similar es el de Solana, que ha sufrido varios parones en su red, habiéndose caído varias veces en su corta vida. De hecho, su récord de tiempo sin inactividad de la red ha sido de apenas 16 meses seguidos (Cryptopolitan, 2025). El resto de criptomonedas presentan características o historias similares, difiriendo en grado de centralización, fondos robados en el protocolo base, controversias de los directivos de sus fundaciones, etc.

Por lo tanto, en el mejor de los casos, estos protocolos vendrían a ser una especie de startups, o de aplicaciones que en ningún caso competirían verdaderamente con la ventaja real de Bitcoin. Por ende, erigir tesoreras en estos protocolos sería mucho más arriesgado y, si lo que está en juego es el patrimonio de los usuarios, lo más recomendable es anclarlo al protocolo más creíble.

En definitiva, las propiedades del protocolo de Bitcoin —con reglas monetarias inmutables, seguridad y resiliencia demostradas a lo largo del tiempo—, sumadas a su elevada liquidez y reconocimiento global, lo posicionan como un punto focal para las tesoreras corporativas, al minimizar el riesgo de que el activo pierda relevancia en el futuro (Gedevani, 2019).

¿Cómo funcionan las tesoreras de Bitcoin?

Contexto histórico

Las tesoreras de Bitcoin surgen en el año 2020, y su pionera es MicroStrategy (actualmente Strategy), que se encontraba con cientos de millones de dólares en sus reservas de tesorería, con un crecimiento de su negocio de software de apenas un 2% anual y nula esperanza de poder rivalizar con empresas como Microsoft. Los confinamientos frenaron severamente la economía global, sin embargo, en los meses posteriores, muchos mercados vieron aumentar enormemente el valor de sus acciones, gracias al gran aumento de la masa monetaria para financiar gasto corriente y mejora en las condiciones de la liquidez. Ante esta tesitura, Michael Saylor, su CEO, dirigió su mirada hacia Bitcoin y se embarcó en la estrategia que posteriormente se ha conocido como Empresas Tesoreras de Bitcoin o en inglés Bitcoin Treasury Companies (BTCTC).

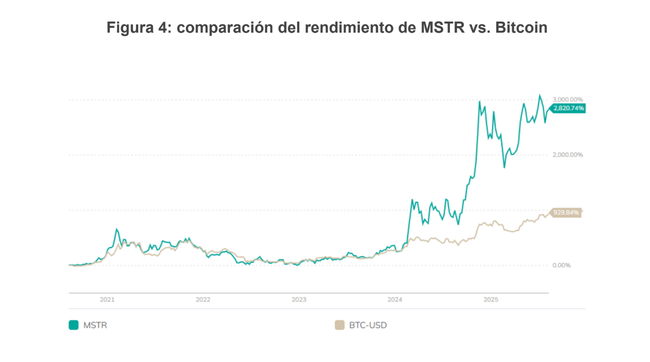

Tras la incorporación de Bitcoin a su balance, MSTR experimentó un gran aumento del valor de su acción, que posteriormente siguió la tendencia contraria una vez cayó el precio de Bitcoin con fuerza durante el mercado bajista. En cierta medida, MSTR es un proxy de Bitcoin, por lo que, cuando Bitcoin sube, MSTR lo hace con más fuerza, análogamente, cuando baja, MSTR corre la misma suerte, agravada. Así se aprecia en la figura 4:

El mercado bajista no fue simpático con MSTR y por momentos, se temía su quiebra. La apuesta de Saylor era arriesgada y de no llegar a buen puerto, serían sus accionistas los que sufrirían las pérdidas. Contra todo pronóstico y un precio de Bitcoin inferior a 20.000 USD, MSTR sobrevivió. El precio de Bitcoin fue remontando poco a poco y con él, las narrativas sobre MSTR:

Es un ETF pero sin gastos de gestión ni comisiones.

Emplea apalancamiento para acumular rentabilidades superiores a Bitcoin.

Si se aprueban los ETF la prima de su acción desaparecerá, ya que apenas ofrece nada más allá y adicionalmente, tiene los riesgos inherentes de una empresa.

Funcionamiento y productos

Así es como se llegó hasta finales de 2024, con un precio de MSTR creciente y la posterior aprobación de los ETFs lo cual, en unas pocas semanas desplomó la acción de MSTR, pero poco tiempo después, su precio ya había recuperado y sobrepasado el techo previo. Este tipo de eventos fueron los que me hicieron dudar sobre si había algo más allá de la simple narrativa de los ETFs. ¿Qué escondía MSTR para seguir generando rentabilidad?

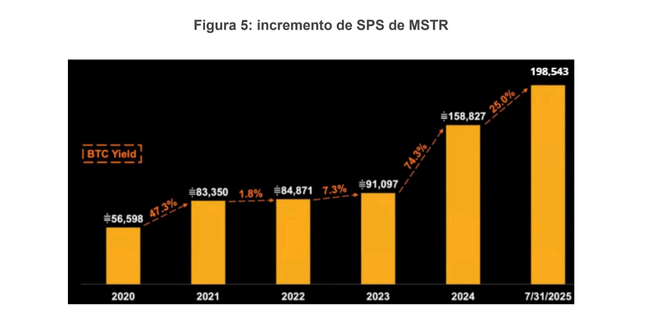

Uno de los argumentos es que MSTR es una empresa operativa, no un mero gestor pasivo. MSTR utiliza su balance para apalancarse y emitir ciertos instrumentos que, a la larga, le permite obtener más bitcoin por unidad de acción emitida. Esto inspira a una de sus métricas más famosas como es SPS/BPS (Satoshis (1) per Share/Bitcoin per Share).

A partir de 2025, las conferencias de resultados de MSTR ponían a disposición del inversor una gran cantidad de contenido y explicaciones sobre las nuevas métricas, así como los diferentes escenarios para el futuro de Bitcoin. Dos de las imágenes más llamativas estaban relacionadas con la rentabilidad esperada anual de Bitcoin hasta el año 2045 y qué porción ocuparía en el total de activos mundiales. Lo curioso de estas imágenes es que en los escenarios realistas y pesimistas, Bitcoin obtendría unas rentabilidades anualizadas considerablemente inferiores a las pasadas, lo cual tiene sentido. Sin embargo, ocuparía en torno a entre un 7% y un 2 % de los activos totales en el mundo, lo cual, si valoramos a Bitcoin como un lugar donde aparcar cierta parte de nuestro patrimonio al margen de las garras del Estado, estos números no resultan en exceso descabellados.

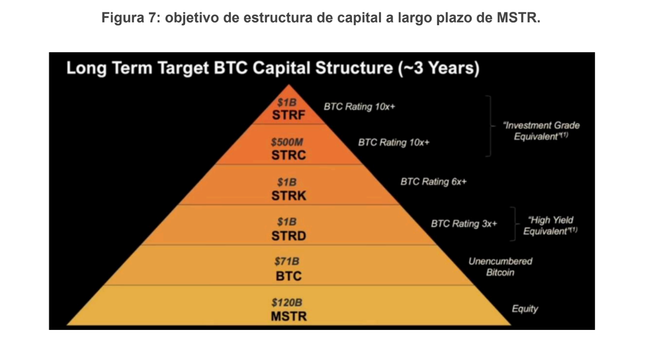

Tras haber planteado los posibles escenarios, el siguiente aspecto es comprender que MSTR ofrece diferentes productos acorde al apetito y características de los diversos inversores que existen en muy variados mercados; desde renta variable, fija, derivados, materias primas, etc. Gracias a esa amalgama de productos, puede satisfacer a infinidad de inversores a los que les ofrece rentabilidades relacionadas con Bitcoin, pero con menor volatilidad, lo que le permite ir aumentando su BPS. Saylor suele comparar a su empresa con una refinería de Bitcoin y en base a lo explicado anteriormente, el símil resulta acertado. Estos productos se pueden ver en la figura 7.

Su nueva estructura aporta flexibilidad, versatilidad y estabilidad a la empresa en su conjunto. Le otorga también más capacidad para soportar grandes bajadas del precio de Bitcoin. Para que MSTR esté en verdadero riesgo de quiebra, el precio de Bitcoin ha de caer abruptamente y mantenerse en esos niveles durante un largo periodo de tiempo. Por lo que, si bien esta estrategia no está libre de riesgo, no es descabellado constatar que es más favorable que la tenía en el anterior mercado bajista. Además, cuenta con más armas para seguir incrementando su BPS.

Un resumen de la estrategia de MSTR, así como del resto de BTCTC, es que con mayor o menor acierto, mejor o peor operativa, tratarán de arbitrar la inferior adopción o uso de Bitcoin actual, respecto a la del futuro. Si estiman que existen motivos para que la demanda de Bitcoin continúe creciendo ante la situación desarrollada en apartados anteriores, buscarán extraer la rentabilidad que aportará Bitcoin en ese periodo, a cambio de ofrecer instrumentos con diferentes rentabilidades y volatilidad a sus clientes.

En definitiva, el objetivo de este artículo no consiste en dilucidar si el modelo de negocio de las tesoreras no tiene fugas. Lo que se pretendía explicar en este apartado es cómo gracias a las propiedades inherentes y ganadas de Bitcoin, tiene sentido que las tesoreras hayan dado el primer paso sobre un protocolo como este y no otros. La estructura que ya han creado es difícilmente replicable en otros protocolos y el tiempo dirá si alguna de las estrategias es sostenible. Las BTCTC simplemente demuestran que Bitcoin vive y progresa, y que ni somos capaces de concebir qué será lo siguiente que se construya sobre él.

Resultados

El análisis llevado a cabo en este trabajo ha permitido dar respuesta satisfactoria a los objetivos propuestos. En primer lugar, se han identificado los fundamentos de la antifragilidad de Bitcoin —su descentralización, efectos de red, incentivos y resistencia comprobada— que lo distinguen claramente de otros activos digitales más vulnerables a cambios arbitrarios o fallos técnicos.

En segundo lugar, se ha mostrado cómo Bitcoin actúa como herramienta de protección patrimonial frente a la dominancia fiscal y la represión financiera, al ofrecer un refugio incensurable e inconfiscable frente a la inflación y la erosión del poder adquisitivo.

En tercer lugar, se ha evidenciado su potencial como activo neutral en el sistema internacional, capaz de operar al margen de tensiones geopolíticas y de la hegemonía del dólar, lo que lo convierte en una pieza estratégica en un contexto de bloques económicos en disputa.

Por último, se ha argumentado que Bitcoin constituye la única alternativa creíble para servir de base a nuevas instituciones financieras, siendo las tesoreras corporativas una muestra temprana de cómo puede integrarse en modelos de gestión patrimonial empresarial.

Conclusiones

A lo largo de este trabajo se ha constatado que Bitcoin, lejos de ser un experimento pasajero, se ha consolidado como un fenómeno con capacidad de atraer, absorber y fortalecerse frente a los más diversos eventos. Su carácter antifrágil, sustentado en un diseño de incentivos robusto, efectos de red y una comunidad activa, le ha permitido superar disputas internas y presiones externas, emergiendo cada vez más resiliente.

Bitcoin redefine el derecho de propiedad en la era digital, al ofrecer un refugio frente a la confiscación, la censura y la manipulación monetaria. Aunque no llegue a convertirse en un nuevo patrón monetario global, su papel como disciplinador del sistema fiduciario resulta plausible, lo que proporcionaría a innumerables individuos una vía real para preservar su patrimonio.

Asimismo, el análisis del sistema Eurodólar ha mostrado que el dinero contemporáneo no es una simple creación por decreto, sino una arquitectura compleja más equilibrada de lo que parece a simple vista, cuya elasticidad responde a necesidades reales de intercambio y liquidez. El debate, por tanto, no debe centrarse en la dicotomía “fíat” o “no fíat”, sino en encontrar el equilibrio óptimo entre elasticidad y disciplina en un mundo crecientemente interconectado.

En este contexto, Bitcoin aparece como una puerta abierta: un complemento paralelo al sistema tradicional que ofrece la posibilidad de construir puentes entre ambos mundos. Puede actuar como válvula de escape en tiempos de crisis, como seguro frente a la dependencia de terceros y como cimiento sobre el cual erigir nuevas instituciones financieras más transparentes y resilientes.

No obstante, este estudio presenta limitaciones. El desarrollo de Bitcoin aún está en curso, su adopción masiva sigue siendo incierta y la interacción con la regulación global será decisiva para su futuro. Como línea de investigación, resultará fundamental seguir explorando el papel de Bitcoin en las tesoreras corporativas, su relación con la estabilidad geopolítica y su potencial revolucionario del derecho de propiedad.

Sobre el autor

Lucas Fernández Sutil es graduado en Comercio Internacional.

Referencias

Arslanalp, S., Eichengreen, B., & Simpson-Bell, C. (2024, 11 de junio). El predominio del dólar en el sistema de reservas internacionales: una actualización. Fondo Monetario Internacional. https://www.imf.org/es/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update

Barthélemy, J., Mengus, E., & Plantin, G. (2025, 14 de febrero). Fiscal dominance: Implications for bond markets and central banking. https://www.gplantin.net/ARFE_revision_0211_WP.pdf

Bier, J. (2021, 14 de marzo). The blocksize war: The battle over who controls Bitcoin’s protocol rules. Bitcoin Magazine Books.

Bitcoin Uptime. (s. f.). BitcoinUptime.org. https://bitcoinuptime.org/

CoinGecko. (s. f.). USD stablecoin. CoinGecko. https://www.coingecko.com/es/categories/usd-stablecoin#key-stats

Congressional Budget Office. (2020). The 2020 long-term budget outlook (Publication No.60870). https://www.cbo.gov/publication/60870

Cryptopolitan. (2025, 6 de febrero). Solana survived its record year with no network downtime. Cryptopolitan. https://www.mitrade.com/insights/news/live-news/article-3-623656-20250206

Embajada del Estado Plurinacional de Bolivia en España (2023, 22 de junio). Se ajusta el control y los límites para el ingreso y salida de divisas para combatir la legitimación de ganancias ilícitas. Embajada del Estado Plurinacional de Bolivia en España. https://embajadadebolivia.es/se-ajusta-el-control-y-los-limites-para-el-ingreso-y-salida-de-div

Gedevani, A. (2019, 13 de septiembre). Schelling point. Messari. https://messari.io/report/schelling-point

Hobbes, T. (2018). Leviatán: o la materia, forma y poder de una república eclesiástica y civil. Deusto.

Lindrea, B. (2025, 31 de enero). La stablecoin Tether (USDT) se integra con la red Lightning de Bitcoin. Cointelegraph en Español. https://es.cointelegraph.com/news/tether-usdt-stablecoin-integrates-bitcoin-lightning

McBride, W. (2025, 26 de junio). Will the Big Beautiful Bill Lead to an Economic Boom or Just Modestly Higher Growth? Tax Foundation. https://taxfoundation.org/blog/big-beautiful-bill-impact-deficit-economy/

Mehrling, P. (2010). The new Lombard Street: How the Fed became the dealer of last resort. Princeton University Press.

O’Donnell, A. (2024, 31 de julio). Tether registra beneficios de USD 5,200M en el primer semestre de 2024. Cointelegraph en Español. https://es.cointelegraph.com/news/tether-reports-record-breaking-profit-q2

PortfoliosLab. (2025, 14 de agosto). MSTR vs. BTC-USD. PortfoliosLab. https://portfolioslab.com/tools/stock-comparison/MSTR/BTC-USD

Quevedo Sánchez, D. (2025). El sistema eurodollar vol. 1 y 2: El poder global del dólar. Independently Published.

Strategy. (2025, 31 de julio). Strategy announces second quarter 2025 financial results [Comunicado de prensa]. Strategy. https://www.strategy.com/press/strategy-announces-second-quarter-2025-financial-results_07-31-2025

Strategy. (s. f.). Press releases. Strategy. https://www.strategy.com/press

Taleb, N. N. (2013). Antifrágil: Las cosas que se benefician del desorden. Ediciones Paidós.

Notas al pie de página

(1) El satoshi es la unidad más pequeña en la que se puede dividir un bitcoin. 1 bitcoin equivale a 100.000.000 satoshis o 1 satoshi equivale a 0,00000001 bitcoin.

Do you like what you are reading? Subscribe to receive updates.

Unsubscribe anytime